El presidente Lenín Moreno envió el pasado miércoles 18 de julio a la Asamblea Nacional el veto parcial a la Ley de Fomento Productivo, Atracción de Inversiones y Estabilidad y Equilibrio Fiscal. El documento de 154 páginas contiene 66 objeciones al proyecto de ley que se aprobó el 21 de junio. Entre estas destaca la modificación al articulado de sostenibilidad fiscal, que elimina el plazo máximo de 3 años para alcanzar el equilibrio.

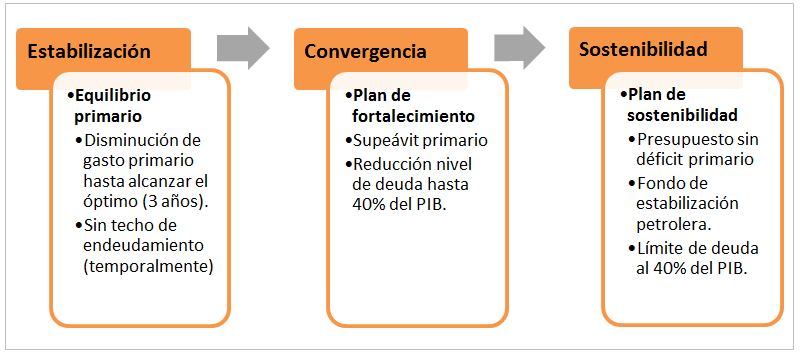

En un principio, dicho artículo proponía un plan de sostenibilidad a largo plazo en tres etapas: estabilización, convergencia y sostenibilidad (Gráfico 1). La primera etapa proponía alcanzar el equilibrio fiscal en el plazo máximo de 3 años, además, en ese periodo no se aplicaría el techo constitucional de endeudamiento de 40% del PIB. Luego de ese lapso de estabilización fiscal, el ente rector de las Finanzas Públicas aplicaría un plan de fortalecimiento y sostenibilidad dirigido a que la relación entre el saldo de la deuda pública total y el PIB disminuya en cada planificación cuatrianual hasta al límite establecido.

Gráfico 1

Anterior plan de sostenibilidad a largo plazo

Fuente: Ministerio de Finanzas - Asamblea Nacional del Ecuador.

Elaboración: Consultora Multiplica.

Sin embargo, el Ejecutivo eliminó el plazo de tres años para alcanzar el equilibrio, así como el periodo sin límite de endeudamiento. El veto del Ejecutivo ahora propone que: 1) no se permitirá aprobar un PGE en el cual el resultado primario y el incremento del gasto del Gobierno central no cumplan la meta estructural de largo plazo y 2) el saldo de la deuda pública total no podrá superar el equivalente al 40% del PIB. Asimismo, sugiere que en el caso de que se verifique un riesgo de incumplimiento con relación a las reglas y metas fiscales, se aplicarán mecanismos de corrección automática y planes de fortalecimiento y sostenibilidad fiscal para garantizar su cumplimiento.

Otros cambios relevantes

- Exoneración del impuesto a la renta (artículo 26)

- Se añade como sector priorizado a los sectores: industrial, agroindustrial y agroasociativo.

- Los sectores priorizados tendrán derecho a la exoneración del impuesto a la renta, y su anticipo, por 12 años, siempre que se encuentren fuera de las jurisdicciones urbanas de los cantones de Quito y Guayaquil.

- Las inversiones realizadas en estos sectores en las áreas urbanas de Quito y Guayaquil podrán acogerse a la misma exoneración por 8 años.

- Las nuevas inversiones productivas en los sectores priorizados industrial, agroindustrial y agroasociativo, dentro de los cantones de frontera, gozarán de la exoneración por 15 años.

- Para sociedades nuevas, así como para aquellas ya existentes, esta exoneración aplicará solo en sociedades que generen empleo neto.

- Exoneración del ISD (artículo 27)

- Se aplica en contratos de inversión e importación de bienes de capital y materias primas necesarias para el desarrollo del proyecto.

- Se elimina la condición de que se aplique “siempre que no exista producción nacional”.

- Con respecto a los dividendos derivados de la nueva inversión, los fondos para ejecutar la misma deben provenir del extranjero y demostrarse por parte del beneficiario del incentivo, el ingreso efectivo de tales divisas al país.

- Exoneración del impuesto a la renta en inversiones de industrias básicas (artículo 29)

- Las nuevas inversiones productivas en industrias básicas, tendrán derecho a la exoneración del impuesto a la renta y su anticipo por 15 años.

- Los plazos de exoneración se ampliarán por 5 años más, en el caso de que dichas inversiones se realicen en cantones fronterizos del país.

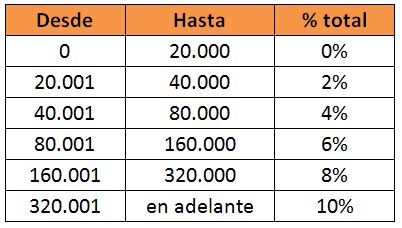

- Impuesto la utilidad en la venta de acciones (artículo 35)

- Anteriormente no consideraba el rango de utilidades de más de $ 80.000 hasta $ 160.000, se estableció un impuesto único del 8%.

- La tabla impositiva se corrige de la siguiente manera:

- Impuesto al valor agregado (IVA) con tarifa cero (artículo 35)

- Se elimina la exención para vehículos híbridos de hasta $ 35.000, ahora solo la tendrían “Vehículos eléctricos para uso particular, transporte público y de carga”.

- Se mantiene la tarifa para seguros de desgravamen y se elimina la referencia “en los segmentos y condiciones que sean definidos por la Junta de Política y Regulación Monetaria y Financiera”.

- Arbitraje en contratos de inversión (artículo 37)

- Se establece que para contratos de inversión que superen los $ 10 millones, los organismos del Estado podrán pactar arbitraje en derecho de acuerdo al ordenamiento jurídico.

- Impuesto al valor agregado ICE (artículo 47)

- Se establece la tarifa ad valorem de 0% de ICE para las cocinas y cocinetas a gas.

- Se elimina el trato discriminatorio respecto de las cocinas y cocinetas a gas importadas.

- Se elimina la posibilidad de que el Presidente revise la tarifa por decreto.

- Seguro agropecuario (artículo 56)

- La redacción obligaba a todas las entidades aseguradoras del país ofrezcan este producto, sin considerar los niveles de especialización dentro del sector, ni los requerimientos en términos de gestión, capacidad técnica e incluso disponibilidad de reaseguros para implementarlo en todas las entidades del sector.

- Por lo tanto se elimina la obligación de que “entidades nacionales y extranjeras que ofrecen servicios de seguro en el país, cuenten con líneas de seguros agropecuarios, para todos los sistemas, tipos de producción y productos”.

Por: Silvio Guerra, redacción GESTIÓN.

Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

Solo cuatro de 10 trabajadores tienen un empleo adecuado en el país

Manufactura y servicios aportan más a la producción de las empresas

La ventaja de Seguros Sucre altera la salud del sector asegurador

La inversión extranjera directa aún se destina a actividades poco productivas

FMI insta al país a tomar acciones rápidas y decisivas

Last modified on 2018-07-19