El Fondo Monetario Internacional (FMI) cumplió la semana pasada su segunda visita técnica para la revisión del programa que planteó el Ecuador en marzo. Este incluye metas fiscales y monetarias a junio de 2019. Las autoridades económicas aseguraron que realizaron avances en materia fiscal, lo que permitirá pasar la revisión de junio sin mayor dificultad y asegurará un nuevo desembolso en septiembre; sin embargo, la presentación de la reforma tributaria y laboral a la Asamblea Nacional es lo urgente. El martes pasado, el ministro de Finanzas, Richard Martínez, afirmó que los cambios a cinco cuerpos legales se presentarán en los próximos días. Lo que no se sabe es si las modificaciones incluirán reducción de subsidios o incremento de uno u otro impuesto. Lo que sí es cierto es que las estimaciones del FMI respecto al país están sobreestimadas y eso podría significar más de un dolor de cabeza.

LAS TAREAS PENDIENTES DEL ECUADOR

- Reducción de ingresos fiscales. A pesar de las buenas perspectivas de cumplir lo pactado con el FMI, existen situaciones que limitarían el cumplimiento de las metas fiscales de septiembre y diciembre en ausencia de medidas compensatorias: la caída de la producción y el precio del petróleo puede reducir los ingresos fiscales hasta en 1% del PIB, valor que requiere ser compensado por otra fuente de ingresos, por ejemplo, el aumento de tributos o reducción de subsidios; temas que aún no se discuten.

- Monetización de activos. Asimismo, hay atraso en el proceso de monetización de activos para generar ingresos por $ 800 millones en 2019. No se conoce el avance del proceso, pero hay angustia sobre la viabilidad de alguna fuente alterna de ingresos presupuestarios para compensar la falta de estos y lograr pasar las revisiones de septiembre y diciembre. Lo que ahora estaría en la mira sería la concesión de las centrales Coca-Codo Sinclair o Sopladora. El ministro de Energía y Recursos Naturales no Renovables, Carlos Pérez, informó que se está trabajando “muy duro” en la concesión de estas dos hidroeléctricas. Se espera que al menos una de estas dos obras se monetice hasta finales de año.

- Leyes urgentes. Las reformas tributaria y laboral llegarían al Legislativo en los próximos días con calidad de urgentes. Se supone que ha negociado previamente su aprobación con los distintos bloques. También se enviaría una Ley ordinaria para realizar reformas a los distintos cuerpos legales: al Código Orgánico de las Finanzas Públicas, al Código Orgánico Monetario y Financiero, a la ley de empresas públicas, y Ley de Alianzas Público Privadas.

La programación del FMI trabaja con supuestos sobreoptimistas que podrían no cumplirse como: las metas de las Reservas Internacionales (RI) elevadas y estimaciones superavitarias de la cuenta corriente de la balanza de pagos, del financiamiento externo de origen privado por montos de hasta 5% del PIB por año, lo cual parecería irreal.

SOBRE LAS RESERVAS INTERNACIONALES

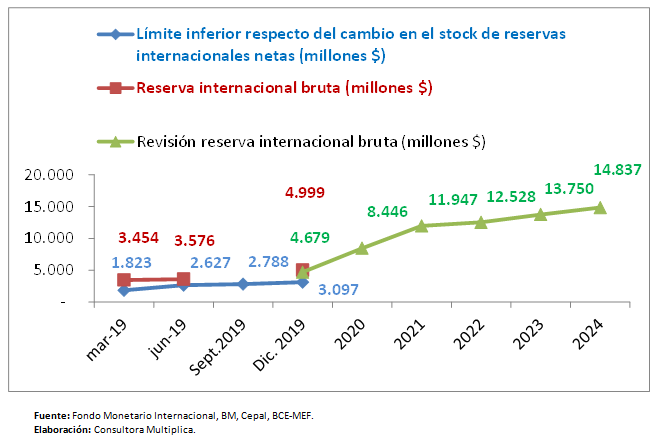

El programa con el FMI levanta dudas sobre la acumulación de reservas internacionales que espera, pues es inusual e injustificadamente elevado (Gráfico 1). Uno de los problemas más severos de la economía ecuatoriana es la debilidad de las RI, las cuales se conforman con aporte de la actividad del sector público y privado. En el caso del sector público, las exportaciones petroleras y los desembolsos de créditos externos son los que aumentan las RI; mientras que las importaciones del sector público, el pago de amortizaciones e intereses (servicio de deuda) y pago de costos por laudos arbitrales, las reducen.

Gráfico 1

Exagerada expectativa de crecimiento de las RI

En el caso del sector privado, las exportaciones no petroleras, el fondeo del sector privado financiero y no financiero, la inversión extranjera directa, las remesas de emigrantes y la repatriación de capitales contribuyen a incrementar las RI; mientras que las importaciones, el pago de amortizaciones, intereses, regalías, significan flujos de salida de capitales y de reducción de la RI.

En el primer semestre de 2019, las RI tuvieron una recuperación para pasar la meta del FMI de marzo y les permitirá pasar la meta de junio. El incremento de las reservas en marzo se lo hizo emitiendo Cetes por un monto superior a $ 800 millones, papeles que estuvieron vigentes pocos días.

EL PANORAMA SE COMPLICA EN EL SEGUNDO SEMESTRE

Alrededor de $ 1.800 millones ha recibido el gobierno en el primer semestre de 2019, por la firma del acuerdo con el FMI. Estos factores han jugado favorablemente en el primer semestre para el cumplimiento de metas.

En el segundo semestre no habrá el mismo monto de desembolsos externos para el país; el volumen de producción petrolera se ha revisado a la baja de 202 millones de barriles (mdb) a 187 mdb y hasta el precio se ha reducido; el gasto del Gobierno no ha disminuido tanto como se esperaba; la IED ha experimentado los niveles más bajos de la década y, aunque la banca privada se está fondeando fuera del país, no se sabe si es a corto o largo plazo.

En el segundo semestre de 2019 y en adelante el panorama luce complicado para el cumplimiento de la meta de acumulación de RI, a pesar de que se hizo una revisión a la baja y estas ya no tienen que cerrar en $ 4.999 millones sino en $ 4.679.

En 2020 la meta a alcanzar es aún más alta. Según el FMI, una reducción del gasto fiscal se traducirá en una reducción de importaciones del sector público y privado, y por tanto en una acumulación de recursos en el Banco Central.

Una reducción en el gasto de capital tendrá el mismo efecto, y eso permitirá acumulación de reservas internacionales.

La proyección de crecimiento de las RI tomaba en cuenta un elevado nivel de producción de crudo que se ha revisado a la baja, un nivel de IED creciente que no se compadece con el histórico y crédito externo del sector privado que tampoco está funcionando.

El nivel constante de importaciones por parte del sector público y privado y el alto costo de servicio de deuda externa pública, constituyen flujos estructurales de salida de dólares que hacen que se debiliten las RI.

PREVISIONES MUY FAVORABLES NO AYUDAN

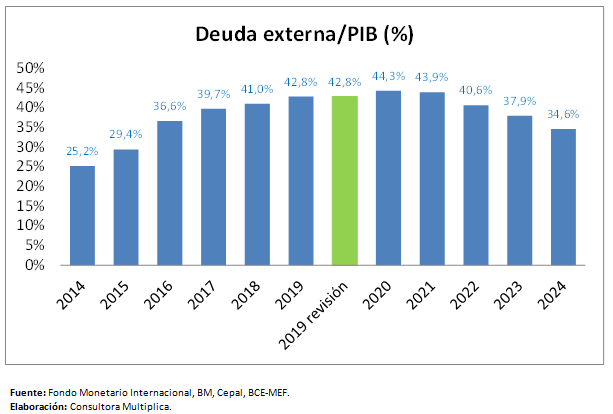

La reducción deuda/PIB en el tiempo implica un saldo neto negativo en capitales y en la balanza de pagos (Gráfico 2). Si la intención es buscar la sostenibilidad fiscal y el fortalecimiento de la dolarización, se esperaría ir generando superávit fiscales para reducir la necesidad de endeudamiento externo. Para reducir la deuda se debe pagar por años el servicio (capital e intereses) y bajar el requerimiento de financiamiento, mientras crece la economía. Esta sería una situación de transferencia neta de recursos hacia el exterior, que no favorece la acumulación de RI. Por tanto el pago de la deuda tiene un efecto temporal contraproducente en el fortalecimiento de las RI.

Gráfico 2

Deuda a la baja implica flujo neto negativo

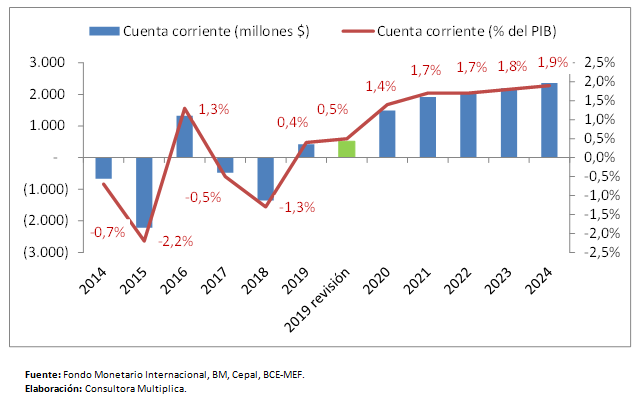

El programa con el FMI muestra debilidad en las perspectivas del sector externo, sobreestima el superávit comercial. El staff de técnicos considera que las importaciones se van a contraer significativa y sostenidamente, por la disminución del gasto fiscal y la reducción de la demanda interna. De hecho, el SRI ya reporta a junio una reducción del IVA por importaciones, lo que se refleja posteriormente en las estadísticas oficiales de comercio exterior.

Sin embargo, la reducción de importaciones que estimaba el FMI en el programa inicial para 2019 era de -7,2%, a $ 20.781 millones, pero en la revisión de marzo este valor se elevó a $ 21.147 millones. Con respecto a las exportaciones una revisión al alza en marzo dio como resultado un aumento del superávit comercial de $ 427 millones a $ 515 millones.

A partir de 2020, el superávit comercial está estimado entre 1,5% y 2% del PIB, cuando en los últimos ocho años –al menos- la tendencia ha sido tener déficit comerciales. El único superávit comercial que se registra fue el de 2016 en plena vigencia de las salvaguardias arancelarias. Esto hace pensar que el superávit de cuenta corriente proyectado por el FMI es exageradamente optimista, habida cuenta de la falta de competitividad del Ecuador y la sobrevaloración del dólar (Gráfico 3).

Gráfico 3

Sobreexpectativa de superávit en cuenta corriente

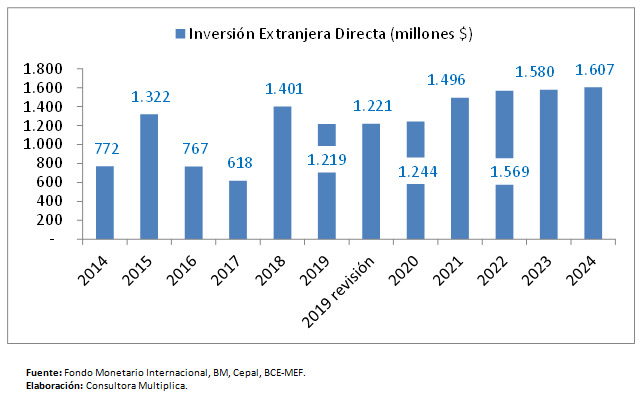

La IED estimada en el programa es inusualmente elevada. La serie histórica muestra un promedio de $ 800 millones a $ 900 millones en IED en los últimos cinco años, exceptuando 2015 en donde hubo la operación de Schlumberger que fue de financiamiento público aunque se registró como inversión.

Los valores de IED esperados en la programación del FMI señalan promedios de $ 1.400 millones anuales, lo que significaría un 1,5% del PIB al menos, cuando en el primer semestre de 2019 se ha registrado el récord histórico más bajo de inversión extranjera directa en Ecuador. Por tanto, las estimaciones que se exhiben en el Gráfico 4 parecerían exageradamente optimistas.

Gráfico 4

IED estimada sin relación con los valores históricos

Para los técnicos del FMI esta perspectiva se cumpliría puesto que la firma del acuerdo con la entidad devuelve la credibilidad en el país gradualmente y por supuesto el interés de los inversionistas. Si esta expectativa no llega a cumplirse, será muy complicado cumplir con la meta de acumulación de reservas internacionales.

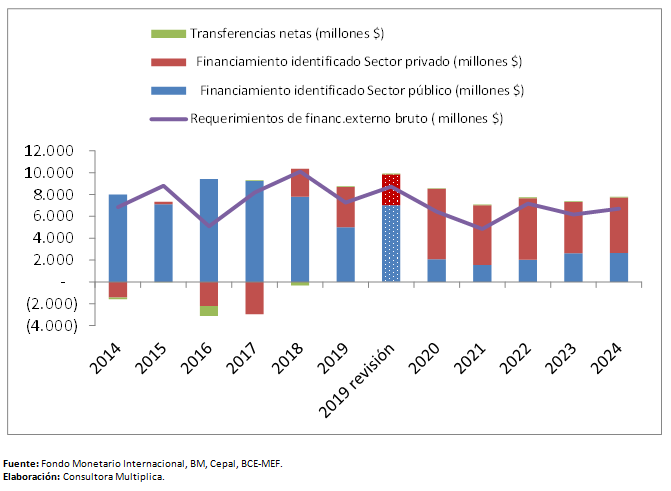

Además, el FMI considera que los requerimientos de financiamiento se reducirán sustancialmente de un promedio de $ 8.000 millones por año de 2014 a 2018 a un promedio de $ 6.200 millones por año de 2020 a 2024.

El énfasis del programa está en la consolidación fiscal, en la generación de superávit fiscal a partir de 2020, por lo que tiene coherencia la expectativa de ir reduciendo el requerimiento de financiamiento en el tiempo a mediano plazo. Sin embargo, llama la atención que la composición del financiamiento tenga un cambio tan abrupto.

De 2014 a 2018, la mayor parte del financiamiento es pública, hasta el punto de inflexión entre 2019 y 2020. A partir de 2020, el FMI contempla que la fuente primordial de financiamiento será de origen privado, no se puede esperar de organismos multilaterales o de la deuda bilateral sino un financiamiento marginal. Esto significaría que el financiamiento de origen privado subiría a $ 5.500 millones promedio anual, monto que creemos está sobredimensionado (Gráfico 5).

Gráfico 5

Financiamiento a mediano plazo, ¿de origen privado?

¿SE CUMPLIRÁN O NO LAS REVISIONES DE SEPTIEMBRE Y DE DICIEMBRE?

La meta de mejorar los ingresos y recortar gastos por 5% del PIB de 2019 a 2021 persiste intacta pero tras la revisión de marzo hay algunas modificaciones (Cuadro 1).

Por el lado del gasto:

- Se ha relajado la meta de reducción de “sueldos y salarios” de un recorte de 0,5% del PIB a uno de 0,2% en 2019, trasladando ese ajuste de 0,3% al año 2020, se espera continuar en 2021 para lograr una reducción del 1% del PIB.

- Los recortes de gasto en el rubro “bienes y servicios” se aceleran ligeramente en 2019, pero dejan margen de mejora de 1% para el año 2021.

- El recorte de gasto de capital no estaba previsto pero se ha reducido en medio punto del PIB en 2019, contribuyendo al estancamiento económico en este año. Nada contracíclica la medida. Se compensará su reducción en 2020.

- El cambio en el precio del crudo relajó en 2019 la meta de corrección del subsidio a los combustibles, que deberá ajustarse más adelante hasta en 1,6% del PIB para cumplir la previsión para tres años.

Por el lado del ingreso:

- La monetización de activos parece estar retrasada. Comprende una estrategia de negocio para la administración de activos del Estado (la empresa de telecomunicaciones, el campo Sacha, u otro activo) a cambio de un anticipo al gobierno central por un monto de hasta $ 800 millones en 2019. La estrategia al respecto está retrasada pues a cinco meses del fin del año no está clara la ruta a seguir.

- Laudo arbitral. Un imprevisto laudo arbitral contra Ecuador, por un monto de unos $ 300 millones a favor de Perenco estaría por ejecutarse en este mismo año y no estaba contemplado en la programación realizada con el FMI. Ese monto se tendría que compensar para cumplir con la meta fiscal y también con la meta de reservas internacionales, en la medición de reservas brutas o de reservas netas. Un pago de esta naturaleza también descuadra las metas del sector externo de la Balanza de Pagos.

- Metas fiscales. La meta fiscal está establecida para todo el sector público no financiero (SPNF), cuando el gobierno tiene control solamente sobre el gasto del Gobierno Central. Entonces el gasto de los municipios, el gasto del IESS y de las empresas públicas también será evaluado con la meta fiscal, cuando sobre ellos el gobierno central no tiene un control, por ahora, hasta que se hagan las reformas al Coplafip.

EN BUSCA DE UNA DEVALUACIÓN FISCAL

El aumento de impuestos indirectos que se espera afectaría la demanda doméstica o interna, sería similar a una devaluación fiscal, pues resta capacidad de compra a nivel doméstico. El programa con el FMI busca realinear el tipo de cambio real porque considera que hay una sobrevaluación de 32% anual en el dólar ecuatoriano. No tienen una propuesta para medir la efectividad de la devaluación fiscal, no lo describe ninguna parte del programa.

Una acción clara en este sentido es la propuesta de reforma laboral (cuya presentación a la AN se espera en los próximos días), ya que costos más bajos de mano de obra contribuirían a recuperar alguna competitividad en los sectores productivos, siempre y cuando las empresas no ajusten al alza el margen de ganancia. La reducción del gasto público comprime la demanda agregada, reduce la demanda de bienes importados y favorece la devaluación fiscal.

La reforma tributaria tiene como meta de incremento de la recaudación 1,4% del PIB previsto para 2020, aunque el proyecto de reforma debe ser enviado hasta octubre a la Asamblea Nacional (AN). El SRI no registra en el primer semestre incrementos interanuales en la recaudación de impuestos a la renta, y ya registra caídas del IVA por importaciones.

Tal como establece la Carta de Entendimiento, se esperaría que la propuesta que el Ejecutivo envíe a la AN muestre aumento de impuestos indirectos de ciclo corto como el IVA y preferentemente reducción de impuestos directos, lo cual va a ser tremendamente impopular, pero se aspiraría a que tenga un importante mejoramiento en la recaudación efectiva. Aunque sea regresivo para la población, le da un margen de ventaja al productor, porque no grava los activos de producción sino al consumidor final.

EL JUEGO DEL IVA

Ecuador juega con 12% de IVA en una región en donde el promedio es de 16% de IVA. Se trata de un impuesto de ágil recaudación y rendidor, que en 2018 generó para el fisco $ 500 millones por cada punto porcentual que carga. Este impuesto recae en el consumidor independientemente de su capacidad adquisitiva y por eso se lo considera regresivo. Sin embargo, en la situación actual del país, en donde se ha podido determinar que las empresas están operando con un nivel de costos sumamente elevado de al menos 32% más que en el resto de la región, un aumento de este impuesto ayudaría a cerrar la brecha fiscal a partir del año próximo sin encarecer el costo de producción de los empresarios ecuatorianos que producen al interior del país. Desde el punto de vista regional, habría la posibilidad de aumentar en el IVA en el Ecuador, pero la propuesta es mal vista al interior de la Asamblea.

Ecuador tiene una presión fiscal que está en el promedio de la calculada para América Latina, pues registra un nivel de 19,9%, cuando el promedio está en 20% en la región. Un aumento del IVA a 15% le pondría en un nivel de presión fiscal por encima del promedio regional, en un contexto desfavorable por la ralentización del crecimiento global, y en medio de un visible estancamiento económico. Sin embargo, el incremento del IVA es una de las pocas medidas que realmente le pueden permitir al gobierno retomar el equilibrio fiscal de las cuentas presupuestarias. Este es uno de los pocos instrumentos que contribuirían con efectividad, pero deteriorarían más la demanda agregada.

*Editora macroeconómica de Revista GESTIÓN.

Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

“Se requiere autonomía para fortalecer las reservas y la dolarización”

¿Se necesitan más impuestos regresivos?

El ajuste fiscal es consecuencia del desajuste

Ecuador con poco tiempo para concretar reformas acordadas con el FMI

Reperfilamiento de la deuda no es un ahorro para el país

Last modified on 2019-08-29