Mayor competencia empuja a cooperativas a entregar créditos con más flexibilidad

- 2018-05-09

- Economía y Finanzas

Según el más reciente Reporte trimestral de oferta y demanda de crédito del Banco Central, durante los tres primeros meses del año, las cooperativas de ahorro y crédito fueron las instituciones con menores restricciones al momento de conceder créditos. La competencia de otras entidades financieras sería el principal motivo por el cual estas entidades dieron más apertura a los préstamos.

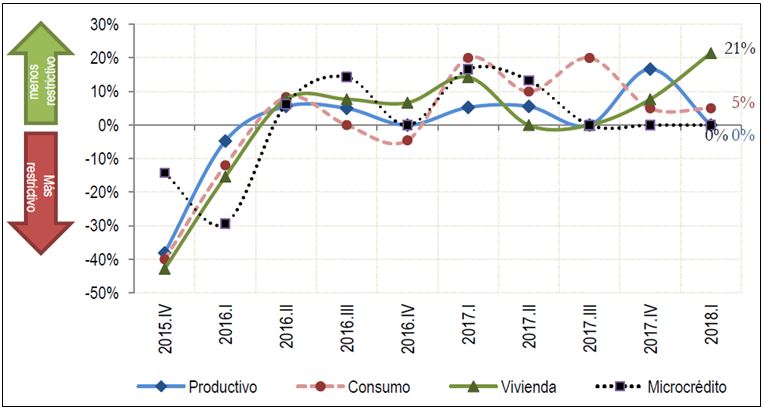

Durante el primer trimestre de 2018, los bancos, mutualistas y sociedades fueron menos restrictivos en el otorgamiento de créditos de vivienda y de consumo, dado que el saldo entre los bancos menos y más restrictivos, fue positivo. Para los segmentos productivo y microcrédito el saldo fue cero (Gráfico 1). Para un mejor entendimiento del gráfico, cuando el indicador toma un valor mayor que cero refleja condiciones de oferta menos restrictivas. Por el contrario, valores negativos evidencian condiciones más restrictivas en la oferta de crédito.

Gráfico 1

Indicado de cambio en la oferta de crédito en bancos, mutualistas y sociedades

Fuente: Banco Central del Ecuador.

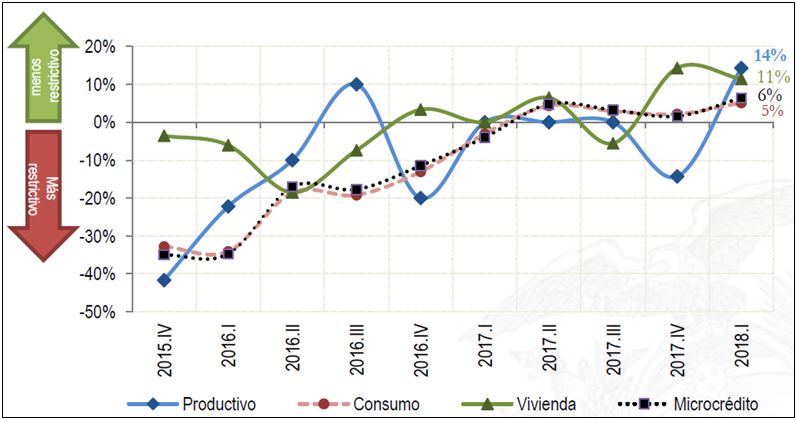

En el caso de las cooperativas de ahorro y crédito, durante el trimestre analizado, fueron las instituciones menos restrictivas en el otorgamiento de créditos para todos los segmentos: productivo, microcrédito, consumo y vivienda. Cabe destacar que en el segmento de crédito productivo, las cooperativas cambiaron notablemente su comportamiento en comparación con el cuarto trimestre de 2017, momento en que eran mucho más restrictivas (Gráfico 2).

Gráfico 2

Indicador de cambio en la oferta de crédito en cooperativas de ahorro y crédito

Fuente: Banco Central del Ecuador.

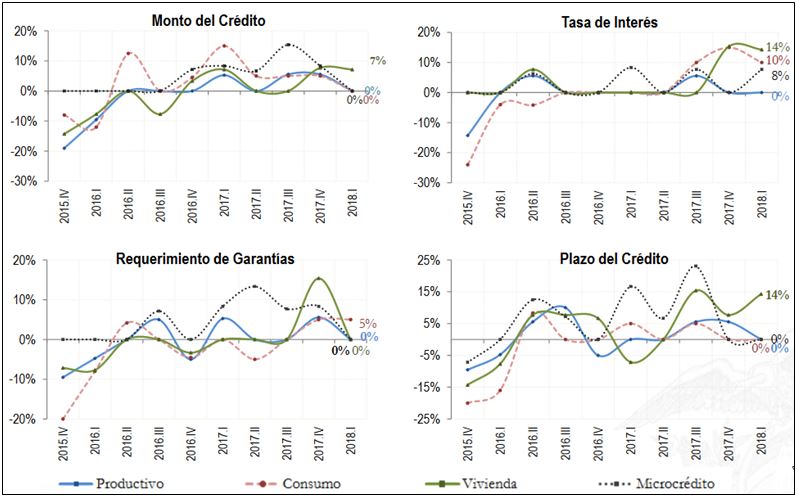

Con relación a las condiciones específicas de los créditos, se nota que los bancos, mutualistas y sociedades fueron menos restrictivos, principalmente en la tasa de interés para todos los segmentos, con excepción del productivo. Tanto en el monto como en el plazo de los créditos, dichas entidades financieras fueron menos restrictivas solo para el segmento de vivienda. En los demás segmentos analizados no se presentaron cambios significativos, de hecho en la mayoría de casos el saldo fue nulo (Gráfico 3)

Gráfico 3

Condiciones específicas de crédito en bancos, mutualistas y sociedades

Fuente: Banco Central del Ecuador.

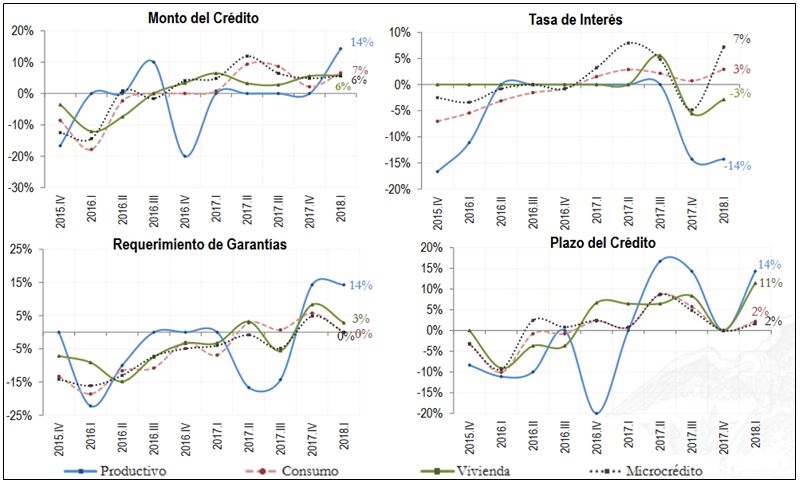

Por el contrario, las cooperativas fueron menos restrictivas en las condiciones de crédito (monto, plazo y requerimiento de garantías) para los cuatro segmentos, es decir, los montos de créditos fueron mayores, los plazos se ampliaron y fueron menores las garantías que se requirieron. En cuanto a la tasa de interés, estas cooperativas fueron menos restrictivas en los segmentos microcrédito y consumo, y más restrictivas en los productivos y de vivienda.

Gráfico 4

Condiciones específicas de crédito en cooperativas de ahorro y crédito

Fuente: Banco Central del Ecuador.

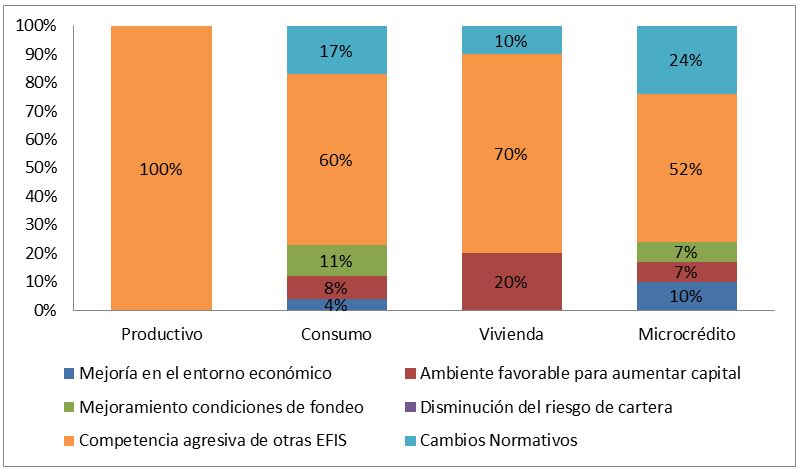

Por último, al analizar los factores más importantes que explican las menores restricciones al crédito en cooperativas, se encuentra que la competencia más agresiva de otras entidades financieras fue el principal motivo por el que las cooperativas fueron menos restrictivas al momento de otorgar un crédito en todos los segmentos (Gráfico 5).

Gráfico 5

Factores importantes que explican las menores restricciones al crédito en cooperativas

Fuente: Banco Central del Ecuador.

Elaboración: Consultora Multiplica.

Por: Silvio Guerra, redacción Gestión.

Si va a hacer uso de este artículo, por favor cite la fuente original.

Encuentre contenido relacionado en nuestro archivo histórico:

En abril se profundizó la deflación y afectó más al rubro alimentos

Riesgo país aumentó 30 puntos en dos días

Ecuador bajo la lupa del FMI en este abril

Economía de Ecuador crecería este año, pero menos que en 2017

Tendencia creciente de exportaciones no petroleras aún no es suficiente

Gobierno reducirá ministerios, eliminará asesores y optimizará empresas públicas

Last modified on 2018-05-09