La deuda comercial requiere un tratamiento específico con operaciones financieras de refinanciamiento que no perturben la confianza de los acreedores y una posición gubernamental clara en cuanto a su tratamiento, junto con la disciplina fiscal que permita mejorar el historial crediticio ecuatoriano.

Existe un gran debate acerca del endeudamiento y el déficit fiscal y su presión sobre las finanzas públicas; sin embargo, este tema amerita ciertas aclaraciones cuando se aborda la deuda externa comercial.

De acuerdo con declaraciones oficiales, los compromisos de deuda y otras obligaciones pendientes ascienden a aproximadamente $ 69.000 millones, lo que representaba en 2017 69% del PIB y dentro de ello el monto de la deuda externa comercial del Gobierno central alcanza un 22%, es decir alrededor de $ 15.400 millones.

En este año parece difícil disminuir el nivel de deuda, puesto que en 2017 el déficit fiscal fue de $ 4.694 millones, y en la proforma presupuestaria 2018 el Gobierno calculó que el déficit alcanzaría $ 4.620 millones.

El déficit público se refleja en la deuda desde el shock petrolero

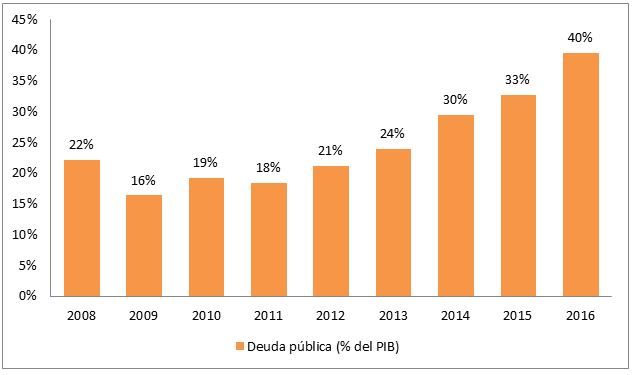

Por la caída del precio del petróleo desde 2014, el déficit fiscal ha presionado a las finanzas públicas, obligando a las autoridades a recurrir a endeudamiento, tanto interno como externo, el mismo que alcanzó su límite de 40% establecido por la ley en 2016. Incluso, según cifras del FMI, este valor fue superior (42,6%) en ese mismo año.

Gráfico 1

Evolución de la deuda pública (% del PIB 2008 – 2016)

Fuente: Ministerio de Economía y Finanzas.

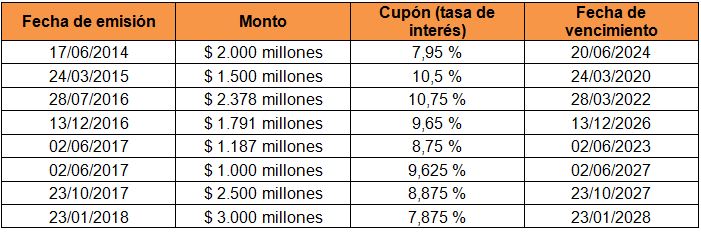

El país volvió a contratar deuda externa comercial en 2014, emitiendo un bono de $ 2.000 millones con vencimiento de 10 años, y desde entonces ha realizado siete emisiones adicionales y ha mejorado su reputación en el mercado internacional de capitales, después del default de finales de 2008.

Tabla 1

Obligaciones internacionales del Ecuador

Fuente: Bloomberg.

Esta reputación en el mercado internacional es de suma importancia para continuar emitiendo deuda comercial y lograr refinanciamientos continuos y en mejores condiciones. Bajo la noción de refinanciamiento infinito en el tiempo que posee un Estado, es indispensable considerar una valoración a mediano plazo de la sostenibilidad de la deuda, basada en el crecimiento real del PIB, la tasa de interés real y la trayectoria del balance fiscal primario sobre el PIB.

De hecho, es apenas en diciembre de 2015 que el país realizó el primer pago completo y a tiempo de sus obligaciones en su historia. Esto ha permitido que los cupones de las nuevas emisiones se reduzcan a pesar de la frágil recuperación de la economía del país.

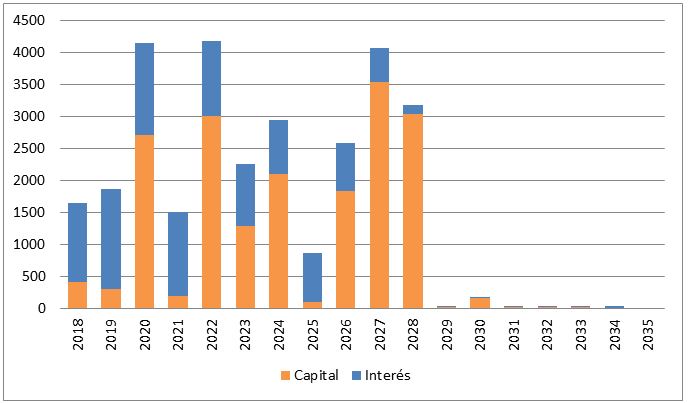

Por otra parte, no se puede negar que el perfil de pagos hasta 2020 ejerce de manera inmediata una presión importante en las finanzas públicas. Según datos de la proforma 2018, de los $ 8.200 millones de financiamiento requeridos para este año, $ 3.900 millones se destinarán para el pago de amortización de la deuda pública, de los cuales, $ 1.640 millones corresponden a deuda externa comercial.

Gráfico 2

Perfil de la deuda externa comercial de Ecuador

Si bien el perfil de pagos de deuda externa se ve sobrecargado en los años venideros, la utilización de instrumentos de deuda superior a 10 años podría alisar el perfil de pagos más allá de 2028, disminuyendo así la presión inmediata y tratando de mantener el interés promedio de pago, siempre y cuando un manejo fiscal más prudente mantenga los niveles de deuda sostenibles a largo plazo.

La necesidad de consolidar la reputación

Ecuador había incumplido desde 1997 con el pago de todos los bonos Global que tenía emitidos desde su debut en los mercados internacionales, pero con el pago al vencimiento del bono de $ 650 millones en diciembre de 2015, el país marcó un punto de inflexión.

Actualmente, los bonos ecuatorianos siguen siendo muy atractivos para los inversionistas internacionales, tal como lo afirmó Siobhan Morden del equipo de renta fija para Latinoamérica de Nomura.

Se podría lograr emisiones como las de Argentina o El Salvador que tienen ratings similares y cuyos bonos a 10 años tienen tasas de interés de 5,40% y 6,25% respectivamente, es decir, más bajas que las de los bonos ecuatorianos. Bajar las tasas reduciría significativamente el costo financiero, y esto se lograría si el país continúa consolidando su reputación y mostrando signos favorables en sus principales indicadores macro.

Por esto es importante considerar dentro de la carga de la deuda, la evolución de la tasa de interés, más allá de centrarse exclusivamente en el stock de deuda.

Varios análisis realizados por el FMI en 50 países, incluido Ecuador, señalan en 78% del PIB el límite máximo de sostenibilidad a largo plazo de la deuda pública, límite que no se proyecta para Ecuador actualmente.

Si bien el déficit fiscal podría no disminuir significativamente bajo el nuevo plan económico, se debe tener en cuenta que una reducción paulatina de la tasa de interés en las obligaciones del Estado puede generar ahorros considerables (10 - 25%) sobre la carga financiera de la deuda, y por ende contribuir en la reducción del déficit.

Sin embargo, en estos dos últimos meses el rendimiento (yield) de los bonos ecuatorianos ha aumentado constantemente, lo que denota incertidumbre sobre de las condiciones de pago y sobre los nuevos responsables de la política económica.

Aunque el peso de la deuda pública se ha vuelto importante para la economía ecuatoriana, el anuncio de una reestructuración integral de la misma, en el contexto actual donde se necesita un flujo constante de recursos externos, podría generar desconfianza y limitaría fuertemente los márgenes de maniobra de política económica a mediano plazo. Por esta razón se requiere empezar con pequeñas operaciones de refinanciamiento para alargar los vencimientos.

*Economista, máster en Economía Internacional y Desarrollo, candidato a doctor en Economía (IHEAL - Sorbonne Nouvelle)

Last modified on 2018-05-31