La ventaja de Seguros Sucre altera la salud del sector asegurador

- 2018-07-13

- Economía y Finanzas

Durante 2017, el sector asegurador mostró signos de recuperación tras dos años de resultados negativos; sin embargo, el primer semestre de 2018 muestra una leve contracción que no llega a ser preocupante. Lo que sí mantiene las alertas encendidas es el monopolio de Seguros Sucre, empresa que en 2007 no aparecía ni entre las diez primeras aseguradoras del país y actualmente lidera el ranking, concentrando la mayor cantidad de activos y de primas emitidas. Aquí le mostramos con datos cómo ha evolucionado el sector.

SECTOR ASEGURADOR EN EL PRIMER SEMESTRE DEL AÑO

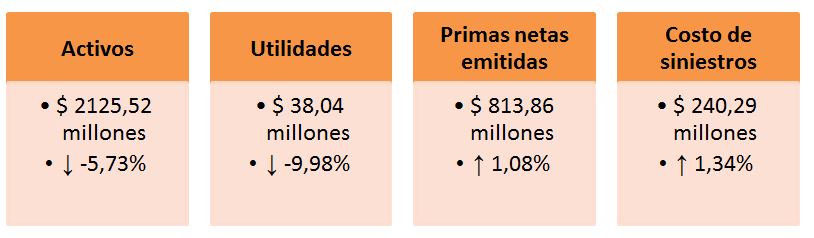

Durante el primer semestre del año, el sector asegurador registró activos por $ 2.125,52 millones, 5,73% menos que los $ 2.254,78 millones registrados en el mismo periodo de 2017. Las utilidades también fueron menores con relación al primer trimestre del año anterior, mientras en 2018 llegaron a $ 38,04 millones, el año pasado alcanzaron los $ 42,25 millones, es decir, una disminución de 9,98%. Asimismo, el costo por siniestro se vio incrementado en 1,34%. Aun así, las primas netas crecieron 1,08% entre el primer semestre de 2017 y 2018

Fuente: Superintendencia de Compañías, Valores y Seguros.

Elaboración: Consultora Multiplica.

EL MERCADO ASEGURADOR Y EL DESEMPEÑO DE LA ECONOMÍA

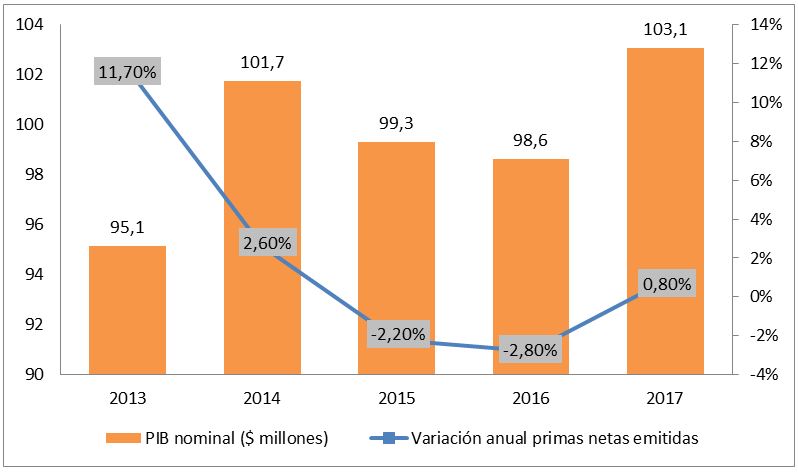

El sector asegurador está fuertemente ligado con el desempeño de la economía. Entre 2015 y 2016, la prima neta emitida cayó en -2,8%, unos $ 47 millones, al pasar de $ 1.665 millones a $ 1.618 millones. En 2017, la economía creció y del mismo modo lo hicieron las primas netas del sector asegurador, registrando una variación de 0,8% cuyos montos pasaron de $ 1.618 millones a $ 1.631 millones (Gráfico 1). Adicionalmente, se encuentra que durante los últimos 5 años, las aseguradoras han mantenido un peso en el PIB del 1,7%.

Gráfico 1

Producto interno bruto y variación de las primas netas emitidas (2013 - 2017)

Fuente: Superintendencia de Compañías, Valores y Seguros.

Elaboración: Consultora Multiplica.

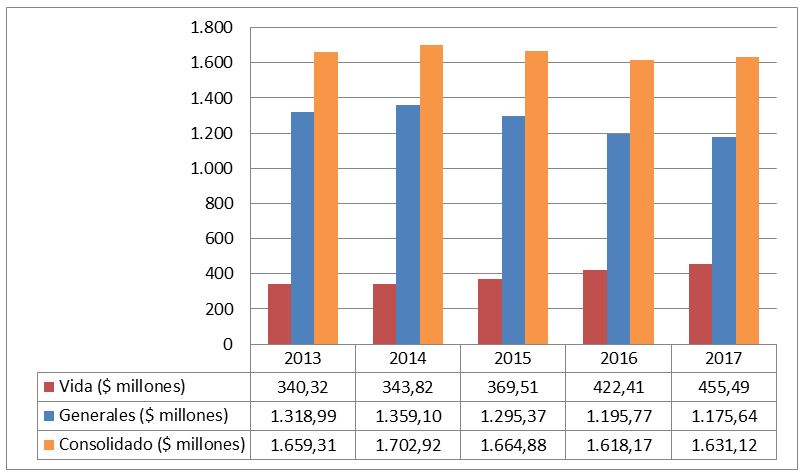

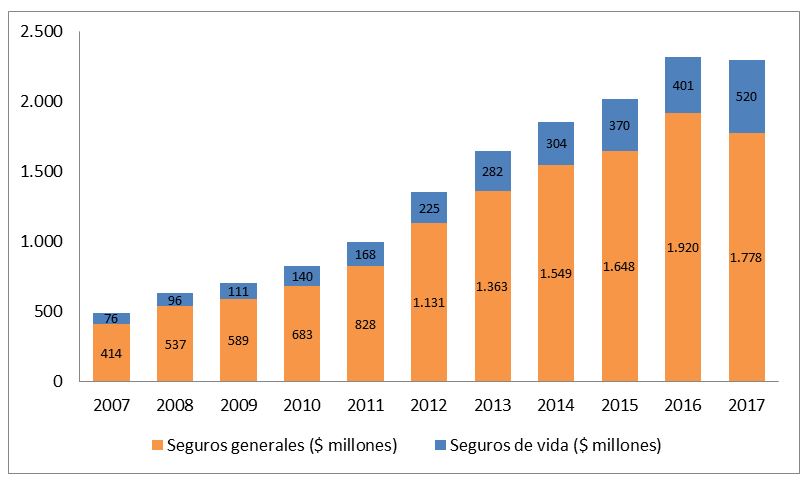

En la misma línea se observa que las primas netas emitidas por seguros generales superan con creces a las emitidas por seguros de vida. En efecto, durante el último quinquenio los seguros generales concentraron cerca de 77% del total de primas, mientras los seguros de vida apenas alcanzaron 23%. A pesar de ello, se encuentra que mientras las primas netas emitidas por los seguros generales disminuyeron en los años de contracción económica, lo contrario sucedió en las primas de los seguros de vida. El Gráfico 2 muestra de hecho que las primas de este segmento no han dejado de crecer desde 2013, el año pasado representaron 28% del total y crecieron 7,8% con respecto a 2016, alcanzando los $ 455,49 millones.

Gráfico 2

Primas netas emitidas según seguros generales y seguros de vida (2013 - 2017)

Fuente: Superintendencia de Compañías, Valores y Seguros.

Elaboración: Consultora Multiplica.

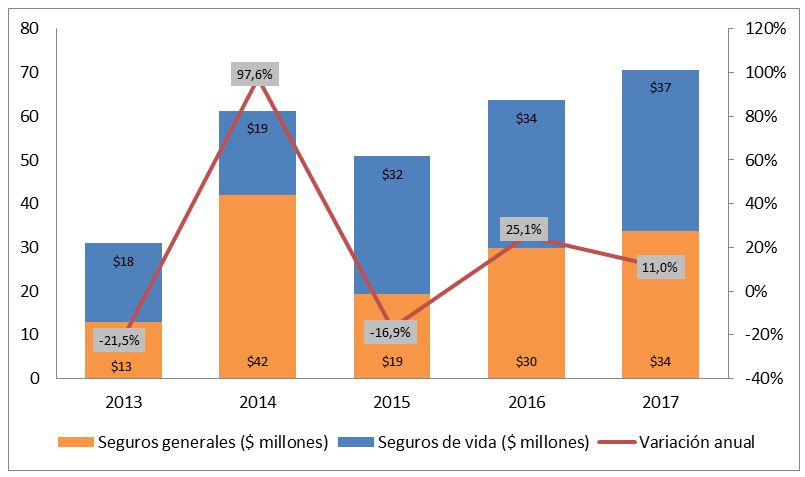

Las utilidades (después de impuestos y participación) del sector también se incrementaron en 2017, llegando a los $ 70,58 millones, un crecimiento del 11% frente a los $ 63,58 millones registrados en 2016. En 2014 se dio una gran variación en los resultados del ejercicio, no solo tuvieron crecimiento (97,6%), sino que también cambió su composición, aumentando el peso de las utilidades de los seguros generales frente a los seguros de vida. No obstante, en los últimos tres años, se revirtió dicha relación, llegando a tener un mejor balance. En ese sentido, se observa que el año pasado las utilidades de los seguros generales ascendieron a $ 33,79 millones mientras en los seguros de vida alcanzaron los $ 36,78 millones (Gráfico 3).

Gráfico 3

Utilidades después de impuestos y variación anual (2013 – 2017)

Fuente: Superintendencia de Compañías, Valores y Seguros.

Elaboración: Consultora Multiplica.

En el caso de los activos, también se observa una marcada diferencia en la composición. Los seguros generales concentraron cerca de 83% del total durante la última década. En 2017 se registró una leve disminución en el total de activos (-0,95%), no obstante, al igual que en las utilidades, los activos de las aseguradoras de vida no han dejado de aumentar. El año pasado, crecieron 30% alcanzando los $ 520,16 millones (Gráfico 4).

Gráfico 4

Activos según seguros generales y seguros de vida (2007 – 2017)

Fuente: Superintendencia de Compañías, Valores y Seguros.

Elaboración: Consultora Multiplica.

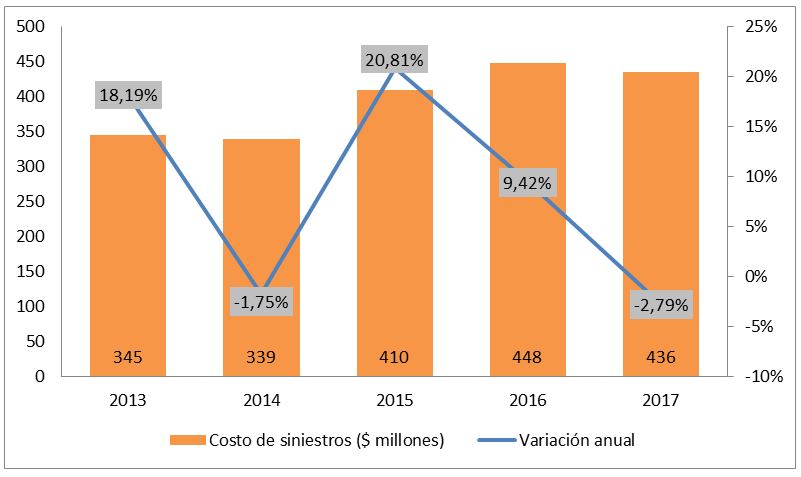

Por último, se observa un disminución en el costo de siniestros de $ 12 millones, lo que corresponde a un decremento de -2,79%, de este modo, los costos por siniestro bajaron de $ 448 millones en 2016 a $ 436 millones en 2017. Asimismo, se encuentra que durante los años de contracción económica, los costos por siniestro incrementaron notablemente, un 20,81% en 2015 y un 9,42% en 2016, lo que significó un aumento de $ 71 millones y $ 39 millones, respectivamente (Gráfico 5).

Gráfico 5

Evolución costo de siniestros (2013 – 2017)

Fuente: Superintendencia de Compañías, Valores y Seguros.

Elaboración: Consultora Multiplica.

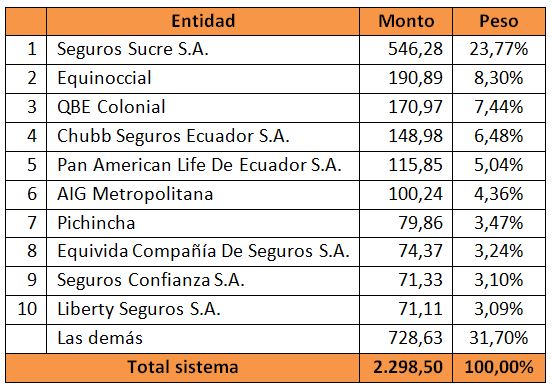

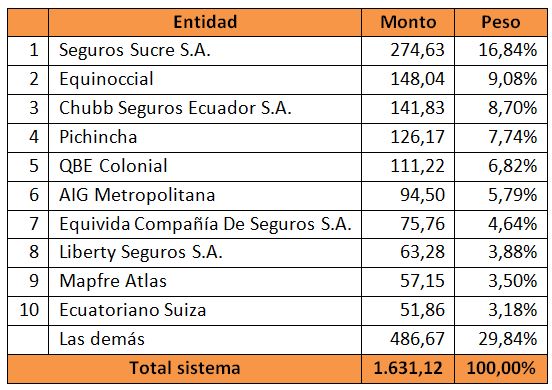

RANKING DE EMPRESAS ASEGURADORAS 2017

De acuerdo con los datos de la Superintendencia de Compañías, Valores y Seguros, a diciembre de 2017 se registraron 33 compañías aseguradoras, dos empresas menos que en 2016. Al analizar las 10 empresas más importantes del sector, se encuentra que las mismas concentran 68,3% del total de los activos, 70,2% del total de las primas netas emitidas y 83,4% del total de las utilidades del sistema.

Seguros Sucre fue, por mucho, la mejor compañía aseguradora del país en 2017, ocupando la posición número 1 en la mayoría de rankings ya sea por activos, pasivos, patrimonio, primas netas, utilidades, etc. Asimismo, tuvo un peso importantísimo en las diferentes cuentas, por ejemplo, en cuanto activos, concentró 23,77% del total y más que duplicó a su seguidor, Seguros Equinoccial que apenas concentró 8,30% (Tablas 1-2-3).

Tabla 1

Ranking 2017 empresas aseguradoras según activos ($ millones)

Tabla 2

Ranking 2017 empresas aseguradoras según primas netas emitidas ($ millones)

Tabla 3

Ranking 2017 empresas aseguradoras según utilidades ($ millones)

Fuente: Superintendencia de Compañías, Valores y Seguros.

Elaboración: Consultora Multiplica.

El problema con Seguros Sucre

Hace más de 10 años, el expresidente Rafael Correa dispuso que todos los seguros del sector público se contraten de manera directa con empresas de seguros del Estado. Según la Cámara de Comercio de Guayaquil, tal disposición formó un oligopolio en el sector público que luego llegó a ser un monopolio tras la fusión de Sucre y Rocafuerte en 2017. La participación total de dichas empresas, que en 2008 fue 3,7% del mercado, pasó a 18% en 2017.

En febrero del presente año, el exsecretario general de la presidencia, Andrés Mideros, solicitó a la Empresa Coordinadora de Empresas Públicas (EmcoEP), se proceda a buscar la mejor opción en precio y calidad. El Servicio Nacional de Contratación Pública (Sercop) hizo lo propio y recomendó que para optimizar los recursos públicos se debe realizar contrataciones buscando la mejor opción en precios y calidad. Sin embargo, EmcoEP emitió una circular donde se establecen nuevos requisitos para contratar con el Estado.

Entre los requisitos adicionales que se pretende imponer a las aseguradoras privadas para que contraten con el Estado, está tener experiencia mínima de tres años con empresas públicas y alcanzar un determinado nivel de primas emitidas. De acuerdo con la Cámara de Guayaquil, dichas disposiciones carecen de sustento técnico alguno y resultan casi imposibles de cumplir, pues desde hace diez años solo se les ha permitido esta actividad a las aseguradoras estatales.

Por último, la Federación Ecuatoriana de Empresas de Seguros (FEDESEG) sostiene que el sector asegurador ha sido relegado durante los últimos 10 años de participar en la contratación de seguros para la Función Ejecutiva y espera que se elimine la contratación de seguros vía Régimen Especial y se permita que las empresas aseguradoras públicas y privadas concursen en igualdad de condiciones por los seguros del Estado.

Si bien es difícil cuantificar la pérdida de eficiencia debido a la situación monopólica que ha mantenido Seguros Sucre, queda claro que dicha posición privilegiada le ha permitido crecer como ninguna otra compañía de seguros en el país. En efecto, en 2007 Sucre ocupaba la posición 21 en el ranking de aseguradoras según las primas netas emitidas, para 2009, tras el mandato del expresidente, Sucre ocupó el tercer lugar del ranking.

Este salto de 18 escalones en el ranking, en apenas dos años, no se puede atribuir solamente a la gestión de la aseguradora, sino también a la legislación estatal. Esto se puede ver al realizar una comparación con la aseguradora Ecuatoriano Suiza, que ocupaba la posición número 19 en el ranking. Asimismo mantenían una no muy diferente cantidad de activos (Sucre $ 15,4 millones y Ecuatoriano Suiza $ 14,1 millones), no obstante, con el pasar de los años se dio una gran divergencia entre dichas empresas, mientras la primera escaló y se mantuvo en la primera posición en los últimos años, Ecuatoriano Suiza llegó a ocupar la décima posición el año pasado (Tabla 4).

Tabla 4

Evolución en las posiciones del ranking primas netas emitidas (2007 – 2017)

Fuente: Superintendencia de Compañías, Valores y Seguros.

Elaboración: Consultora Multiplica.

La tabla anterior muestra claramente que hasta 2007 Seguros Sucre no se encontraba ni entre las 10 mejores empresas aseguradoras del país, pero a partir de 2009 no ha dejado de ocupar las primeras posiciones. Asimismo, resulta notable que la aseguradora pasó de concentrar 1,99% del total de primas netas emitidas a 16,84% el año pasado. Lo mismo sucede con los activos y utilidades que la aseguradora estatal llegó a agrupar, casi 25% del total en ambos casos.

EL PANORAMA EN 2018

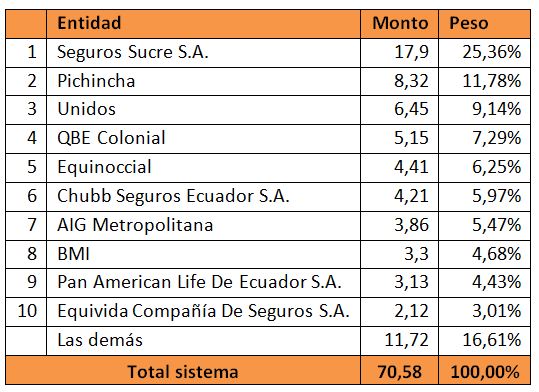

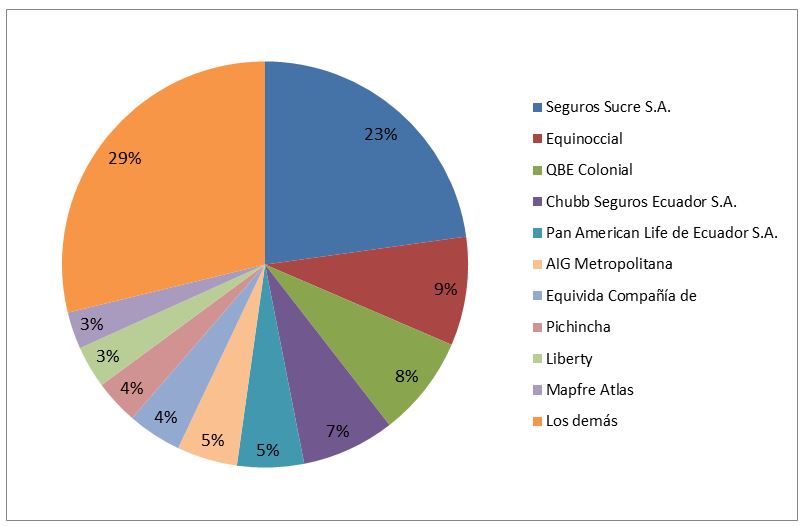

Con base en las últimas cifras disponibles de la Superintendencia de Compañías, Seguros y Valores –junio de 2018- como se observa en las tablas y gráficos siguientes, la situación no parece que vaya cambiar en absoluto. Este caso es sin duda digno de un estudio a mayor profundidad, lo que sí queda claro por ahora es que Seguros Sucre, para bien o para mal, se benefició de la “década ganada”.

Tabla 5

Ranking compañías de seguros según sus activos (junio 2018)

Gráfico 6

Porcentaje de participación de las aseguradoras en el total de activos (junio 2018)

Fuente: Superintendencia de Compañías, Valores y Seguros.

Elaboración: Consultora Multiplica.

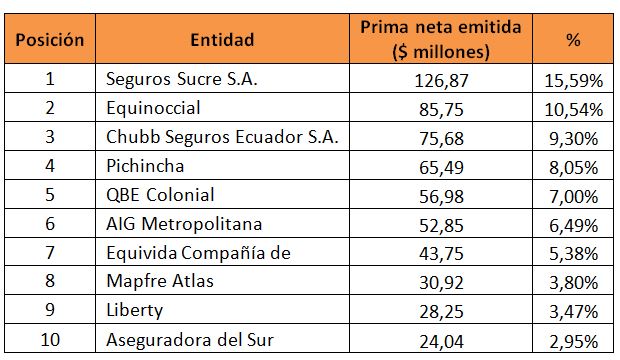

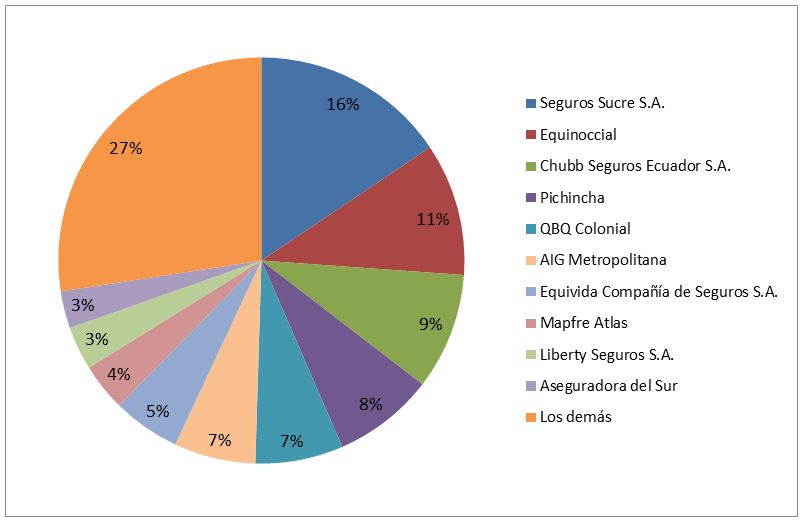

Tabla 6

Ranking compañías de seguros según primas netas emitidas (junio 2018)

Gráfico 7

Porcentaje de participación de las aseguradoras en el total de primas emitidas (junio 2018)

Fuente: Superintendencia de Compañías, Valores y Seguros.

Elaboración: Consultora Multiplica.

Entrevista

Roberto Aspiazu

Director Ejecutivo Comité Empresarial Ecuatoriano

1. ¿Cuál es la posición del Comité Empresarial Ecuatoriano con respecto a la situación de Seguros Sucre?

Nuestra posición como Comité Empresarial Ecuatoriano que reúne a cerca de 90 organizaciones empresariales del país, es que el monopolio que se ha venido dando en la contratación de seguros en las entidades públicas tiene que terminar.

2. Para contextualizar, ¿qué nos dice la legislación al respecto?

Hay dos aspectos importantes en el tema de legislación, primero, en la Ley Orgánica de Compras Públicas se ampara la contratación mediante Régimen Especial que permite adjudicar directamente, pero eso sujeto a los justificativos pertinentes, que de alguna manera sustenten el hecho de aplicar este Régimen Especial, de otra forma, lo que corresponde es el régimen general. Por otro lado, está el Código Orgánico Monetario y Financiero (Comf), donde se incluye la Ley de Seguros; en el artículo 74 se dice taxativamente que este tipo de adjudicación debe ir a licitación o concurso público.

3. ¿El Comité tiene alguna estimación del costo económico de esta situación monopólica?

Nosotros estimamos que el perjuicio este momento por razón de precios puede estar entre el 10% y 20% del total de las primas correspondientes. Por esta razón, pensamos que en términos de transparencia, la adjudicación de contratos debe realizarse mediante concurso para que todos los interesados participen, presenten su propuesta y se escoja la mejor en calidad y precio, tal y como lo recomienda el Servicio Nacional de Contratación Pública (Sercop). De este modo se podría tener un ahorro de $ 30 o $ 40 millones anuales sin problemas.

4. ¿Qué otros casos de ineficiencia se han presentado?

Hace dos años en el siniestro del avión de Tame en el aeropuerto de Cuenca, la pérdida fue total y representaba $ 27 millones en términos de su reposición, lo único que reconoció Seguros Sucre fue $ 20 millones. Entiendo que hubo un litigio que de alguna manera lo terminó zanjando la Superintendencia de Compañías. En todo caso, ahí existió un perjuicio de una empresa estatal a otra, lo cual no es correcto. Otro caso que conocemos es el de Cenel (Corporación Eléctrica del Ecuador), que aseguró su infraestructura de red en Manabí, no obstante, como consecuencia del terremoto se produjeron daños por $ 39,4 millones y Seguros Sucre no quiere reconocerlo, porque al parecer en el reaseguro que tomó no contempló tal eventualidad, de modo que hay otro contencioso entre dos empresas del Estado.

5. ¿Las autoridades han respondido el llamado del comité ante esta situación?

Nos hemos reunido con algunas autoridades, el Ministro de Economía y Finanzas, el Secretario de la Administración, el gerente de la Empresa Coordinadora de Empresas Públicas y en definitiva hemos trasladado el mensaje, entiendo que actualmente está siendo procesado, no obstante, ha habido señales contradictorias, cruces de cartas, por ejemplo, el exsecretario Andrés Mideros aprobó la adjudicación por concurso, aunque enseguida se dio una contraorden. Asimismo, existe una carta en mayo, en la que Cenel le consulta a Sercop sobre su proceder con el tema de la contratación de seguros y básicamente Sercop le dice que debe obrar en función del artículo 74 del Comf.

6. ¿Qué podemos esperar de esta situación?

El hecho de que la excepcionalidad para la contratación de seguros se haya convertido en la generalidad es algo que no puede continuar. Como sector privado hemos realizado una consulta a Sercop para efectos de aclarar este tema. Adicionalmente, estamos esperando el resultado de un examen de auditoria especial de Contraloría a la gestión de Seguros Sucre durante los años 2014, 2015 y 2016. Seguramente se desprenderá algún tipo de responsabilidades y será una buena oportunidad para contribuir a este esfuerzo de transparencia que lo hemos venido haciendo distintos actores.

Redacción: Silvio Guerra, revista GESTIÓN.

Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

La inversión extranjera directa aún se destina a actividades poco productivas

FMI insta al país a tomar acciones rápidas y decisivas

10 meses seguidos de inflación anual negativa

La economía crece, pero pisó el freno en el primer trimestre

El sector constructor, un termómetro de la economía nacional

Proyecto de ley de fomento pasó, pero con excepciones

Last modified on 2018-07-13

Contenido Relacionado

- La inversión extranjera directa aún se destina a actividades poco productivas

- FMI insta al país a tomar acciones rápidas y decisivas

- 10 meses seguidos de inflación anual negativa

- La economía crece, pero pisó el freno en el primer trimestre

- El sector constructor, un termómetro de la economía nacional