Financiando la estrategia: la diferencia entre gasto e inversión

- 2019-03-10

- Estrategia

Autor: Francis Salazar Pico *

Cuando se ha construido un sistema de gestión estratégica de ejecución en tiempo real, es necesario programar las inversiones dentro del esquema presupuestario.

El cambio fundamental consiste en superar la ineficiente práctica de plantear primero un presupuesto y dejar que el plan estratégico quede a expensas del dinero esperado. Esto pone en riesgo la ejecución y el éxito del plan. Bajo el esquema que se propone, el plan estratégico da origen al presupuesto y por ende nace plenamente financiado maximizando la probabilidad de su ejecución efectiva.

La estrategia y la estructuración presupuestaria están relacionadas en su alcance, no se podrá expandir un producto o servicio al mercado global si una propuesta agresiva no tiene un financiamiento igual de agresivo.

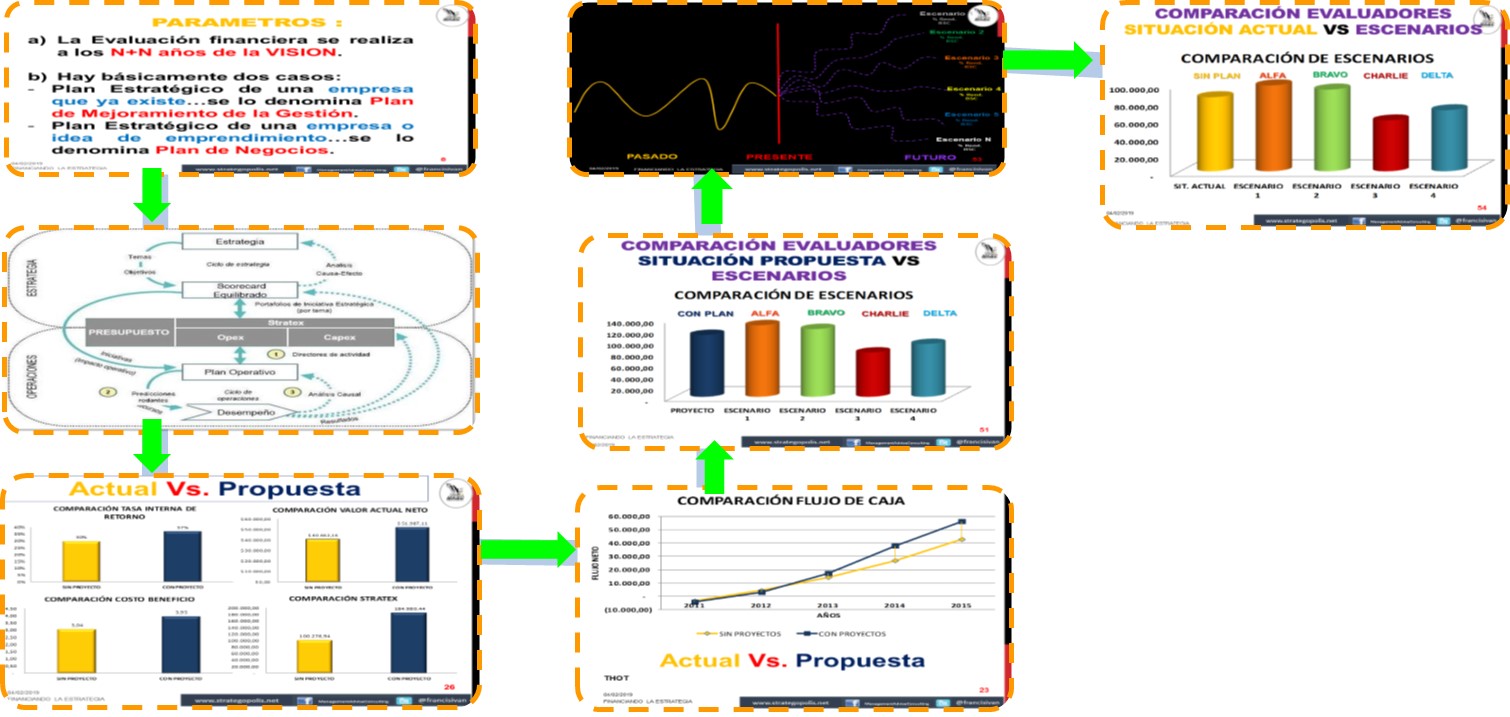

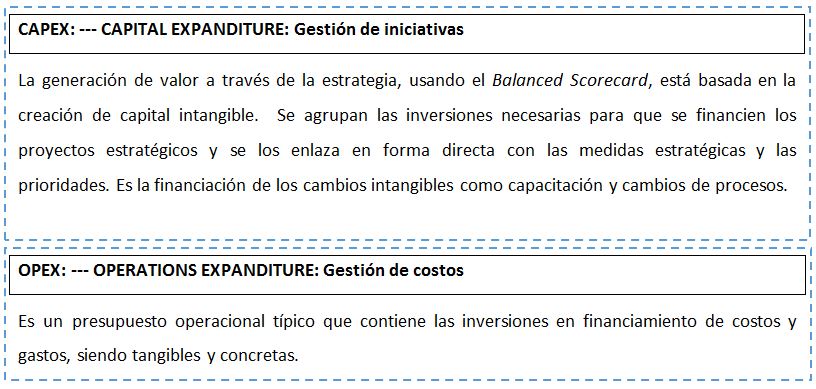

Esta relación se logra con éxito siempre y cuando las iniciativas que se hayan definido para cumplir la estrategia, transformadas en proyectos, se junten en dos grupos principales de acuerdo con su meta:

La suma de estos dos componentes define un STRATEX, el grupo de inversiones que tiene un efecto radical sobre la eficiencia o capacidad organizacional proyectada respecto al ámbito de la visión.

La idea central de este esquema financiero es programar los ingresos que los proyectos estratégicos van a generar para el mejor desempeño de la organización, comparándola con los egresos que se generan a partir de los costos involucrados en la implementación de estos proyectos. La finalidad es establecer los flujos de efectivo proyectados para evaluarlos financieramente a través de las diferentes técnicas de valor del dinero en el tiempo (VAN, TIR, beneficio-costo, período recuperación). Este proceso debe realizarse con base en dos metodologías principales:

La fijación de premisas de presupuesto y costeo

Todos los proyectos planteados deberán mantener un presupuesto basado en premisas de racionalidad y estos se adaptarán a los escenarios (simulaciones simples cambiando variables o bien como alternativa en función del análisis prospectivo por ejemplo).

La proyección y gestión de indicadores, en función de la incidencia de los proyectos definidos

La idea es fijar metas cuantificables, cada indicador de gestión propuesto para el efecto dentro del esquema estratégico tendrá que estar proyectado en el esquema anual y estratégico, especialmente aquellos que tienen incidencia en los ingresos y egresos del negocio.

La conclusión es bastante simple. Al realizar las simulaciones de ingresos y egresos en los respectivos flujos de efectivo, se evaluarán los indicadores mencionados para valorar los resultados en función del valor del dinero en el tiempo (con las consideraciones técnicas correspondientes, si el método es directo o indirecto, qué costo de oportunidad se consideraría) la regla fundamental es que la inversión en estrategia siempre será rentable. ¿Cómo? Pues las metas se ajustarán tanto hacia arriba en el caso de los ingresos o hacia abajo en el de los egresos hasta que los indicadores de evaluación financiera sean aceptables.

La estructuración de un STRATEX se da considerando los siguientes principios:

- Arquitectura: desglose de la estrategia en temas afines diferenciando lo estratégico de lo operativo, delegando al talento humano en forma proactiva para que se integre a este esquema.

- Contabilización: asignar cuentas a los temas estratégicos para diferenciarlos de lo operativo o de lo táctico, así como para efectivizar el control.

- Metas: utilizar para su consecución y logro la metodología causa-efecto. Las metas se irán ajustando conforme la evaluación financiera lo imponga (la estrategia siempre será rentable).

- Iniciativas: que den cumplimiento a los temas estratégicos del punto 1, pues son los componentes estructurales de los proyectos que dan origen a fuentes y usos de recursos financieros

- Escenarios: hacer simulaciones financieras con las consideraciones de estrategia dinámica (implementar el análisis prospectivo, simulaciones complejas) más aún en entornos volátiles o riesgosos.

- Financiamiento: tratar al financiamiento de la estrategia como un tema puntual en el presupuesto (Capex + Opex).

Si bien se busca que siempre los esquemas estratégicos sean rentables, tanto a nivel monetario como social, estos nunca deben trascender la racionalidad, puesto que con buen criterio de inversión si las exigencias en metas son excesivas o absurdas, y los recortes de gastos no lo hacen sostenibles, se debe cambiar el esquema estratégico hasta que la realidad financiera haga viable su implementación integral.

*Ingeniero comercial, con especialización en finanzas y habilidades múltiples. Director de Management Advise and Consulting (MA&C). Docente universitario.

Revista Gestión no se responsabiliza por las opiniones ni comentarios publicados por sus colaboradores en este espacio, quienes son los responsables del contenido difundido. Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

Claves para hacer una transformación digital exitosa en su empresa

Dejar la zona de confort para alcanzar el éxito

Planificación operativa: cómo pasar del dicho al hecho

Las 10 habilidades más demandadas por las empresas, según LinkedIn

Last modified on 2019-03-10