Para la devolución del excedente del anticipo de IR (Impuesto a la Renta) pagado con cargo al ejercicio fiscal 2018, los contribuyentes deberán realizar lo siguiente:

- Verificar que el anticipo pagado con cargo al ejercicio fiscal 2018 sea mayor al impuesto causado del mismo ejercicio fiscal.

- Calculo TIE individual

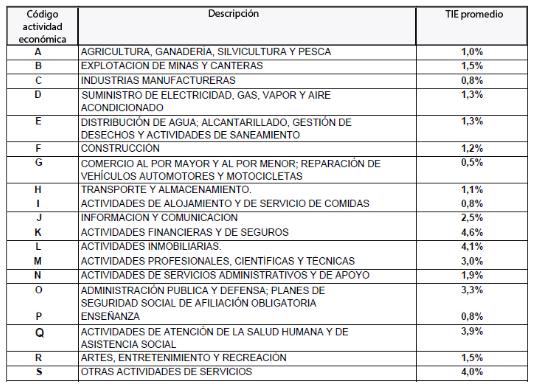

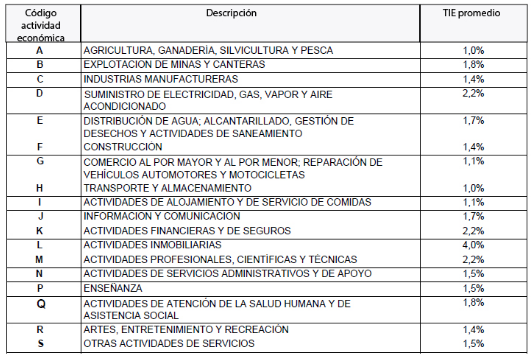

Los TIE (Tipo Impositivo Efectivo) promedio por segmentos de los contribuyentes aplicables al período fiscal 2018, han sido clasificados según el código de actividad, que va desde el código “A” al código “S”, y se establece porcentajes del TIE que van del 1% al 4% para sociedades y del 0,50% al 4,00% para personas naturales y sucesiones indivisas obligadas a llevar contabilidad.

Para sociedades:

Para personas naturales y sucesiones indivisas, obligadas a llevar contabilidad: