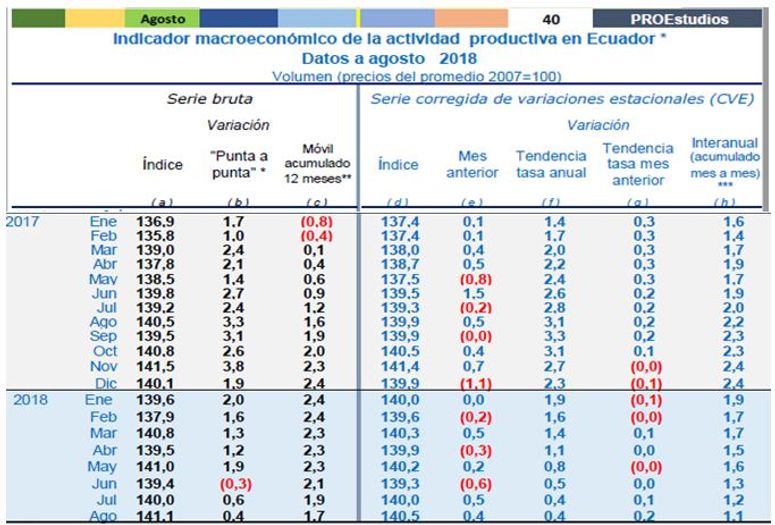

El informe realizado por PROestudios (Business Survey Report) destaca en su Índice Macroeconómico de Actividad Productiva (IMACRO.ec) una ligera mejora en el mes de agosto, aumentando en 1,7% la actividad productiva del país, considerando la tasa interanual móvil acumulada de 12 meses (septiembre 2017 – julio 2018).

Por otra parte, la tasa acumulada interanual entre enero y agosto de 2018 alcanzó 1,1 %, tasa que se encuentra en una etapa de decrecimiento sin mostrar aún una recuperación evidente. A pesar de ello, el índice para el mes de agosto fue de 141,1, 0,43% mayor que el de julio y, al ser ajustado por variaciones estacionales, alcanzó los 140,5 puntos, mayor en 0,5 puntos respecto al mes pasado.

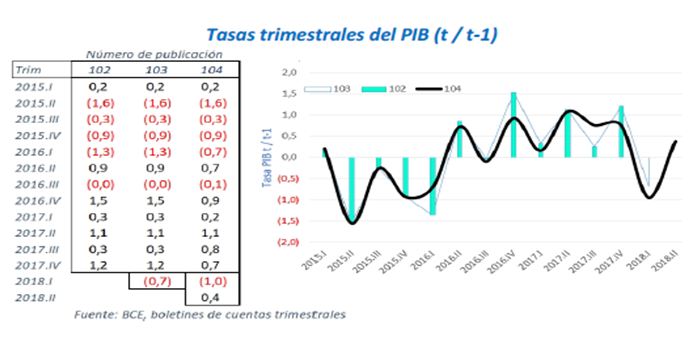

Con base en el reporte, el índice varía debido a las modificaciones en las cifras de base publicadas por el Banco Central del Ecuador (BCE), pues a inicios de octubre se divulgaron las cuentas trimestrales del segundo trimestre y se integraron los resultados de 2017. Según la institución, la economía creció 1,3 % en el primer semestre de 2018, respecto a similar periodo de 2017, pero decreció en -0,4% con respecto al segundo periodo de 2017.

Las cifras de la evolución macroeconómica del país muestran que la economía aún no cae en una senda recesiva, pero sí evidencian que su crecimiento es débil, considerando las previsiones tanto de organismos internacionales como las del BCE. Para agosto, según el informe, se ratificaría que la economía crecerá en 0,9 % en 2018, y que la diferencia cuantitativa con otras estimaciones, tanto de la CEPAL (1,0 %) y la del FMI (1,1 %), serían relativamente pequeñas.

Con base en la contabilidad infra-anual (datos dentro de un año) de los tres ultimos boletines del presente año publicados por el BCE, se evidencia que, a pesar de que en agosto el desempeño de la economía mejoró, el balance anual continúa siendo mediocre, puesto que las previsiones y/o pronósticos no superan el crecimiento poblacional. Esto es resultado de un entorno en el que el estado de las finanzas públicas se ha complicado y el sector monetario requiere un reordenamiento de sus cuentas.

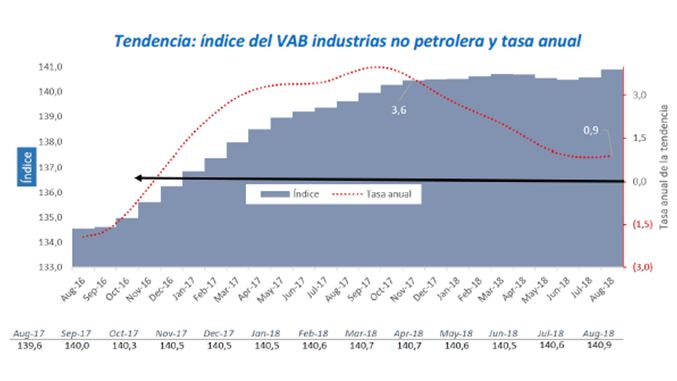

La tendencia a largo plazo evidencia que a pesar de que en agosto la actividad “se sostiene” considerando el acumulado de los ocho meses (CVE) (1,1%), la tendencia de largo plazo del índice no aumenta desde septiembre del año anterior. Sin embargo, cabe destacar que el mes analizado es el único en el que no hay descenso.

Esto se debe, en primer lugar, a la baja inversión pública y a los ajustes en los gastos corrientes; en segundo lugar, a que la actividad privada no acaba de arrancar pese a la ley de fomento productivo y los numerosos acuerdos de inversiones que se han promovido; en tercer lugar, a la incertidumbre de un plan económico integral.

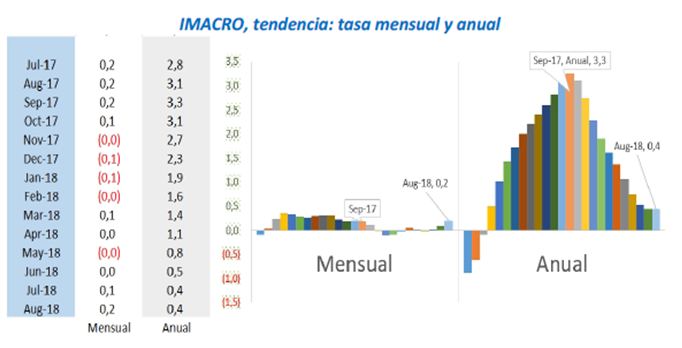

En consecuencia, lo anterior tiene repercusiones a nivel sectorial, ya que las industrias privadas no petroleras no han rebasado los 140 puntos desde agosto de 2017, recalcando el estancamiento del aparato productivo de la economía, cuya tasa anual de la tendencia (TAT), desde junio, continúa en 0,9 % luego de haber descendido ocho meses.

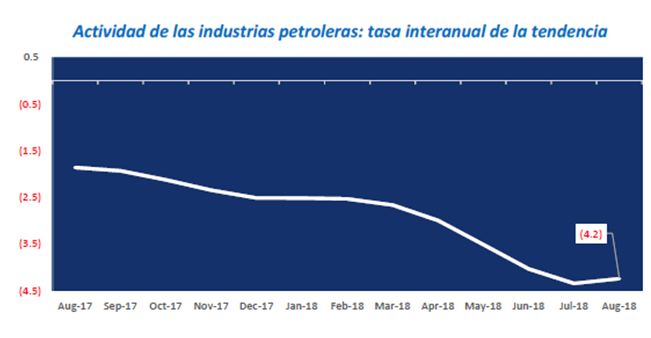

En cuanto a la actividad de las industrias petroleras, el TAT frena tímidamente su caída, debido a la recuperación del volumen de exportación, operada a partir de febrero de 2018, lo que podría explicar la ligera mejora de la actividad económica del país para agosto del presente año.

El reporte también analiza el anuncio de la intención de entrada del país a la Organización para la Cooperación del Desarrollo Económico (OCDE), proceso que exigirá al Estado precisar objetivos a largo plazo para su aproximación a un bloque de estas características. Estas presiones externas en cierto sentido son positivas, ya que obligarían a mejorar el nivel de los cuadros del sector público y un reordenamiento de las políticas enfocadas ya no solo a un periodo de Gobierno sino a objetivos de largo plazo.

El análisis concluye haciendo referencia a las perspectivas de la inversión en un contexto de mayor apertura, donde la importancia radica en políticas de integración y apertura al mercado internacional, así como la puesta en práctica de un buen clima de negocios y garantías jurídicas, lo que generaría un cambio del modelo actual y por ende la reactivación del empleo y la demanda desde el sector privado después de un largo periodo en el que el Estado tuvo el papel de “conductor” de la inversión.

Este proceso de apertura tendrá que venir de la mano de una reconversión acelerada de algunos segmentos productivos para mantener su participación en el mercado.

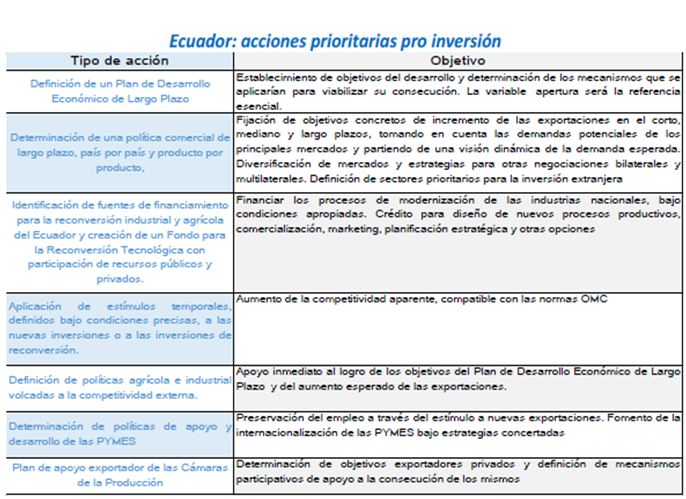

Finalmente, no se ha precisado aún los mecanismos que podrían implementarse para la reactivación de la inversión, donde también juega un rol relevante la estabilidad macroeconómica para la dinamización de la productividad y la competitividad. El reporte plantea acciones prioritarias pro inversión:

Datos destacados del mes:

- Deslizamiento (ago18-ago17): 0,4 %;

- Año móvil de 12 meses (ago18–sep17): 1,7 %;

- Interanual acumulado, enero-agosto CVE: 1,1 % y,

- Tasa anual de la tendencia a agosto: 0,4 %

Last modified on 2018-11-07