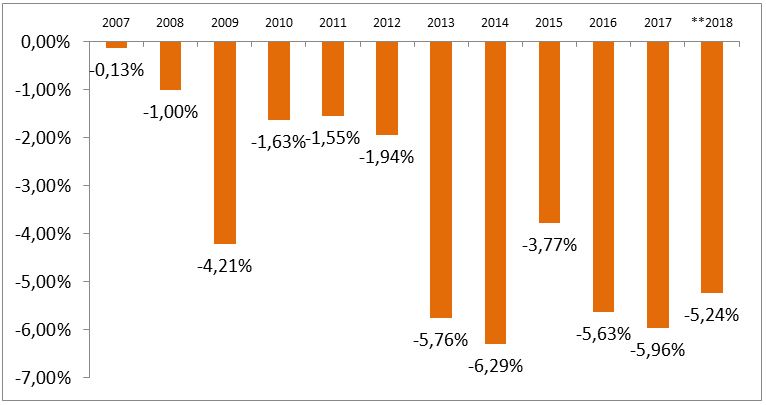

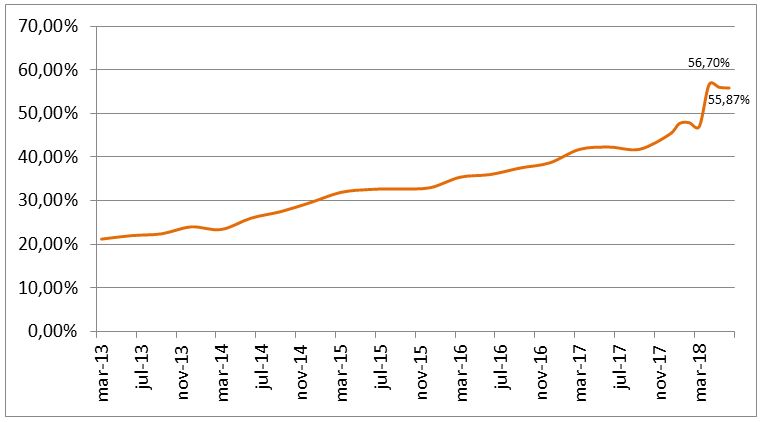

La Ley de Fomento Productivo aprobada en la Asamblea Nacional el 7 de agosto tiene múltiples aristas y temas de interés: recaudatorio de nuevos recursos fiscales, simplificación tributaria, atracción de la inversión, generación de empleo, mejora de la competitividad interna, promoción del turismo, promoción de las alianzas público privadas, impulso al mercado de valores, etc. Pero tiene el objetivo de la estabilidad fiscal y la sostenibilidad de las finanzas públicas, un concepto negado en la década correísta que nos llevó a déficits fiscales estructurales de 5% a 7% del PIB (Gráfico 1) en los últimos años y a un endeudamiento público (sumadas las obligaciones) que bordea el 60% del PIB (Gráfico 2).

Gráfico 1

Resultado Global Anual (2007 – 2018)

Fuente: Banco Central del Ecuador.

Elaboración: Consultora Multiplica.

**Resultado global para el primer trimestre de 2018.

Gráfico 2

Deuda como porcentaje del PIB***

Fuente: Banco Central del Ecuador.

Elaboración: Consultora Multiplica.

***Solamente desde abril 2018 se publicaron otras obligaciones del Gobierno Central.

La Ley de Fomento Productivo modifica varios cuerpos legales, y entre ellos el Código Orgánico Monetario y Financiero (COMF) en la sección sexta y el Código Orgánico de Planificación y Finanzas Públicas (Coplafip) en la sección octava.

Se viabiliza la recuperación del patrimonio del Banco Central

En la sección sexta, la primera propuesta de reforma es clave porque –sin mencionarlo- se enfoca en rescatar algún grado de autonomía del Banco Central del Ecuador (BCE) frente al gobierno, cuando propone incluir en la lista de prohibiciones a la institución: “Adquirir títulos y obligaciones emitidos por el ente rector de las finanzas públicas” y elimina de las funciones del BCE la adquisición de estos títulos a pedido de la Junta de Regulación de Política Monetaria y Financiera (JRPMF).

Esta es una decisión fundamental dado que la Constitución de 2008 eliminó la autonomía del BCE para dar uso a sus recursos en el gasto fiscal, algo que no sucede en ningún país de la región. El modelo correísta requería de recursos ilimitados para sostener a sus líderes, y construyó sus propias leyes, como el COMF o Coplafip, sin importar la sostenibilidad de las finanzas públicas.

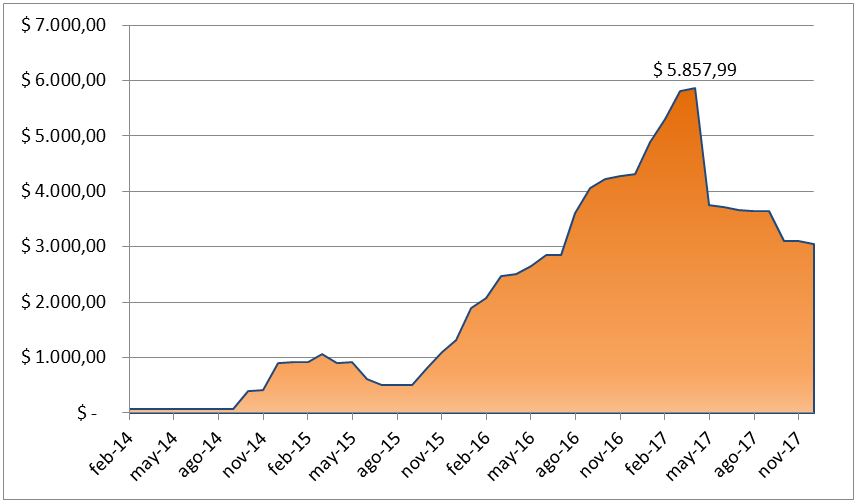

La eliminación de la autonomía del BCE en la Constitución de 2008 y el uso de los recursos del mismo ha sido causa de la pérdida de patrimonio de esa institución por los créditos al Ministerio de Economía y Finanzas que por más de $ 5.800 millones le extendió el BCE entre 2014 y 2017. Hoy se prohíbe esa práctica como primer paso para la restauración patrimonial del BCE a futuro.

Gráfico 3

Créditos del BCE (Ene 2014 – Dic 2017)

Fuente: Banco Central del Ecuador.

Elaboración: Consultora Multiplica.

En la reforma al art. 124 de Coplafip que se hace en la misma ley, se prohíbe expresamente que el Banco Central invierta en Certificados de Tesorería o en cualquier título valor emitido por el Estado o por las instituciones que lo componen, incluyendo en esa definición a instrumentos de administración de liquidez.

Asignación de recursos a territorios descentralizados previo dictamen del MEF

Los beneficios adicionales a 2% del PIB creados por reasignación de recursos públicos y destinados a territorios específicos, algo que creaban con facilidad los asambleístas durante el análisis del presupuesto del Estado que les llega anualmente, deberá contar con un dictamen favorable del ente rector de las finanzas públicas. Esta decisión adoptada en el veto busca evitar el incremento de asignaciones presupuestarias que desordenen las finanzas públicas.

Se reconstruye la definición de la deuda pública para tenerla expresada en la ley

En la década pasada la manipulación legal y reglamentaria para distorsionar el indicador de la deuda pública respecto al PIB terminó por poner en duda el concepto de deuda pública. La Ley de Fomento Productivo aclara esa definición detallando qué se entiende por deuda pública en un artículo que reemplaza totalmente al artículo 123 de Coplafip que introdujo severas distorsiones en la medición de la deuda.

El artículo vigente dice lo siguiente: “El componente del endeudamiento público comprende los siguientes ámbitos: normar, programar, establecer mecanismos de financiamiento, presupuestar, negociar, contratar, registrar, controlar, contabilizar y coordinar la aprobación de operaciones de endeudamiento público, de administración de deuda pública y operaciones conexas para una gestión eficiente de la deuda”.

Y luego detalla todas las operaciones que se consideran deuda, entre ellas, las ventas anticipadas de petróleo, los certificados de tesorería (Cetes) de menos de 365 días cuyo plazo exceda el ejercicio fiscal, los pasivos contingentes y entra a detallar las operaciones que son consideradas deuda pública. En el veto se reafirma la necesidad de respetar el proceso de endeudamiento público para todo este tipo de deudas. Esto es clave para la administración de la deuda por parte del MEF y para la transparencia hacia la ciudadanía.

Sostenibilidad fiscal, regla fiscal y límite de endeudamiento ahora y en el mediano plazo

En la Ley de Fomento Productivo se reemplaza totalmente el art. 124 de Coplafip por uno nuevo que establece reglas para la programación fiscal: 1) no es viable la aprobación del Presupuesto General del Estado (PGE) si este tiene déficit primario, a menos que por tres trimestres consecutivos haya habido decrecimiento de la economía. Solo si este es el caso, el PGE podría ser aprobado con un déficit primario de hasta -1% del PIB de ese año. 2) El saldo de la deuda pública no puede superar 40% del PIB.

Sin embargo, dada la situación actual, esta norma no se aplicará para el periodo 2018 – 2021 hasta que el elevado nivel vigente de la relación deuda/PIB se reduzca al nivel de 40%. En cambio, el MEF aplicará un Plan de fortalecimiento y sostenibilidad fiscal que debe considerar:

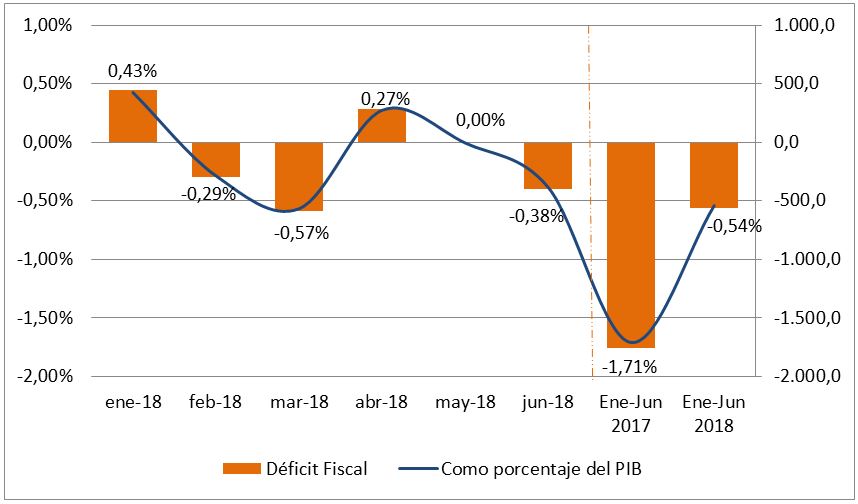

- Reducir el déficit primario de cada año hasta alcanzar el equilibrio fiscal primario en 2021, incluyendo un proceso integral de optimización del gasto público. En esto el actual ministro de Finanzas ya se ha embarcado y está poniendo en práctica, cuando muestra en 2018 una reducción del déficit fiscal en 66% en el primer semestre (Gráfico 4).

- En cada ejercicio fiscal, el PGE debe presentarse ante la Asamblea Nacional y el país con una programación fiscal dirigida a reducir el saldo de la deuda pública/PIB en el largo plazo, que permita converger a 40% del PIB.

Gráfico 4

Déficit fiscal (Enero – Junio 2018)

Fuente: Banco Central del Ecuador.

Elaboración: Consultora Multiplica.

Otros temas: burós de crédito y fondo de garantía crediticia

Burós de crédito

Un tema de orden práctico y en favor de la actividad del sector privado que se rescata a través de la Ley de Fomento Productivo es que se vuelve a permitir el funcionamiento de los burós de crédito bajo la regulación de la Superintendencia de Bancos y Seguros, dejando sin efecto la imposición que se hizo desde el Gobierno, por exigencia del Ejecutivo, de que estos centros de información crediticia funcionen como un servicio público exclusivamente, desde el Registro de Datos Crediticios a cargo de la Dirección Nacional de Registro de Datos Públicos.

Este fue uno de los temas de mayor reclamo de la autoridad de comercio de EEUU, USTR, cuando se aprobó el COMF allá en septiembre de 2014.

Fuente de recursos para un fondo de garantías solidarias

Con la aprobación del veto parcial a la Ley, se aprobó un instrumento prioritario para la economía solidaria, que señala que las instituciones financieras públicas como: el Banco de Desarrollo, BanEcuador, Corporación Financiera Nacional y Corporación Nacional de Finanzas Populares y Solidarias, Conafips, constituirán con hasta 50% de sus utilidades un fondo que será administrado por la Conafips.

Las reglas de funcionamiento y el tamaño del fondo serán determinados en el Reglamento a esta Ley. La JRPMF será la que define anualmente las políticas para el aporte de las utilidades en función de los procesos de capitalización de las entidades, conforme lo determine el Reglamento de la Ley de Fomento Productivo.

*Editora macroeconómica.

Asistencia: Sebastián Rodríguez.

Revista Gestión no se responsabiliza por las opiniones ni comentarios publicados por sus colaboradores en este espacio, quienes son los responsables del contenido difundido. Si va a hacer uso de este artículo, por favor cite la fuente original.

Encuentre contenido relacionado en nuestro archivo histórico:

La política pública afecta directamente las expectativas de los empresarios

Las remesas repuntan, pero no a niveles de hace una década

Los puntos clave de la Ley de Fomento Productivo

El Banco Central siembra más dudas sobre sus propias estadísticas (opinión)

La inversión privada apuntaló el crecimiento del país en 2017

Last modified on 2018-08-16