En el mercado internacional es conocida la crítica situación fiscal que enfrenta el país. Mientras la inflexibilidad de la dolarización exigía estricta disciplina -debido a que no se puede imprimir billete verde- se hizo todo lo contrario: duplicar el tamaño del Estado de 2007 a 2011 y disparar el gasto fiscal en una proporción abismal, con lo que desde 2013 el déficit fiscal creció desmedido entre 5% y más del 7% del PIB, como base del modelo económico de la década correísta.

En razón de los crecientes déficits fiscales, la contratación de deuda pública se fue elevando -a pesar de la bonanza petrolera de 2010 a 2014- con montos significativos con venta de bonos soberanos en los mercados internacionales, pagando costosas tasas de interés (de 7% a 10,75% anual) y a mediano y largo plazos.

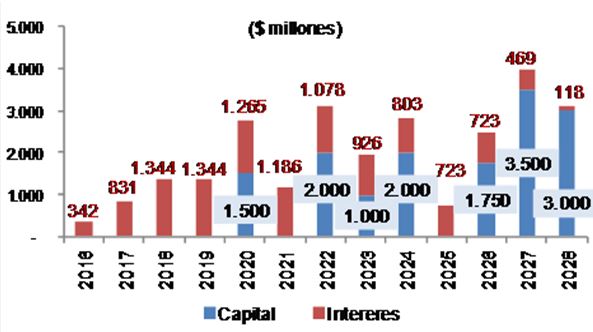

El nivel de deuda /PIB saltó de 13% del PIB en 2009 a un nivel superior a 40% ya en diciembre de 2016 –de acuerdo con el Informe de Deuda de la Contraloría-, a pesar de que el Código Orgánico de las Finanzas Públicas (Coplafip) tenía este nivel como límite. El perfil de pagos (Gráfico 1), solamente referido a los bonos emitidos es muy pesado para la economía y sin cambios en el manejo será difícil de cumplir.

Gráfico 1

Pago de capital e intereses de bonos globales se dispara a partir de 2020

Fuente: Observatorio de la Política Fiscal hasta nov. 2017y Multiplica hasta febrero 2018.

Elaboración: Consultora Multiplica.

El Art. 137 del Coplafip ordena que al acercarse al tope de endeudamiento, el Gobierno debe presentar un Plan de Sostenibilidad Fiscal antes de obtener permiso de la Asamblea Nacional para continuar contratando deuda, algo que no ha sucedido; mientras que, por otra parte, el Presupuesto General del Estado de 2018 contempla requerimientos de financiamiento cercanos a los $ 11.000 millones. De estos se han contratado hasta abril $ 3.400 millones. Si se cumple el recorte de gastos de $ 1.000 millones, resta por contraer deuda por $ 6.600 millones, aproximadamente.

Objetivos esperados

Los mercados doméstico e internacional han estado pendientes de las señales del Gobierno de Lenín Moreno o de los ministros de Economía y Finanzas que se han sucedido en el primer año de administración. Todos quieren ver que la política económica sea manejada con tres objetivos en mente: 1) volver a un tamaño del Estado que el sector privado pueda sostener, o sea bajar del nivel de 37% del PIB que representa en 2018 y bajarlo a un 27% del PIB, en varios años; 2) reducir el déficit fiscal a niveles manejables, o sea no de 7% del PIB, sino de 2,5%; 3) administrar la deuda pública de manera de cumplir con pagarla y reducir su stock paulatinamente. A todo esto se le llama sostenibilidad fiscal y sostenibilidad de la deuda.

Falta de decisión política

El Programa Económico del Gobierno era el instrumento para manejar la deteriorada situación fiscal heredada y no agravarla. Pero el anuncio del 2 de abril realizado por el presidente Moreno fue muy general. Su ministra de Economía, María Elsa Viteri, no clarificó metas, objetivos ni cuantificó el ajuste fiscal, sino que ha transmitido la idea de que puede continuar con la receta correísta de gasto y endeudamiento.

Culpa a la Contraloría -por su informe de deuda- de las dificultades de obtener financiamiento y no asume que su Plan Económico fue impresentable ante los organismos internacionales en las reuniones de primavera del FMI y del Banco Mundial.

Lo único que ha quedado claro es que el aumento de impuestos sí se hará (a pesar de la deflación) y va a generar $ 1.660 millones por año. Pero una golondrina no hace verano, no hay arreglo fiscal y, por tanto, no se está construyendo la sostenibilidad de la deuda y la capacidad de pago.

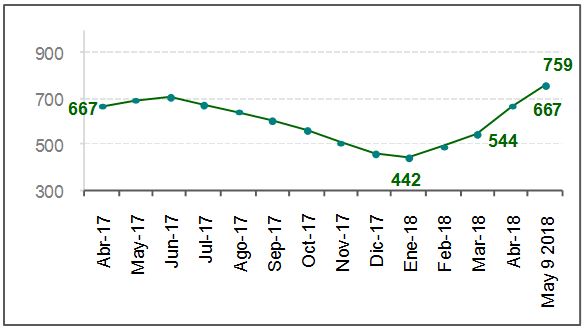

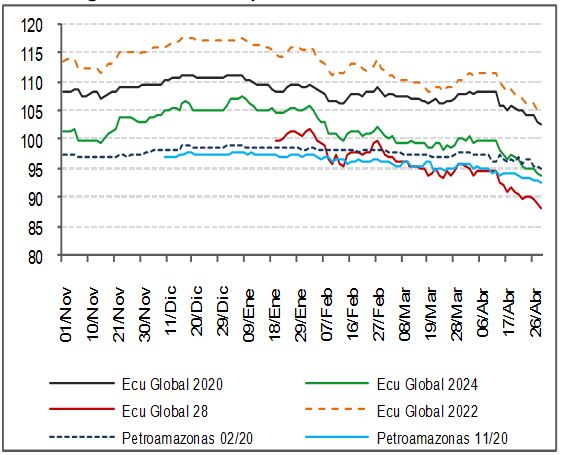

El mercado castiga la indecisión

El mercado ya ha castigado la falta de decisión del Programa Económico de Moreno y la evasiva de la ministra Viteri a los inversionistas, con la veloz subida del riesgo país (Gráfico 2) y la consecuente caída generalizada de los precios de los bonos que cotizan en el mercado (Gráfico 3). La falta de decisión en enfrentar los retos fiscales y de sostenibilidad de la deuda eleva los rendimientos que paga el país a favor de los tenedores de bonos. Pero al ver que los precios caen y no hay decisiones claras, muchos querrán deshacerse de estas inversiones, con lo cual continúa cerrándose la puerta del financiamiento para Ecuador.

Gráfico 2

El riesgo país de Ecuador ha subido 215 puntos básicos desde el anuncio del Plan Económico

Fuente: JP Morgan y Mercado de Capitales del Banco Pichincha.

Gráfico 3

Caída generalizada de precios de los bonos en abril

Fuente: JP Morgan y Mercado de Capitales del Banco Pichincha.

Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

Mayor competencia empuja a cooperativas a entregar créditos con más flexibilidad

En abril se profundizó la deflación y afectó más al rubro alimentos

Riesgo país aumentó 30 puntos en dos días

Ecuador bajo la lupa del FMI en este abril

Economía de Ecuador crecería este año, pero menos que en 2017

Tendencia creciente de exportaciones no petroleras aún no es suficiente

Gobierno reducirá ministerios, eliminará asesores y optimizará empresas públicas

Last modified on 2018-05-10