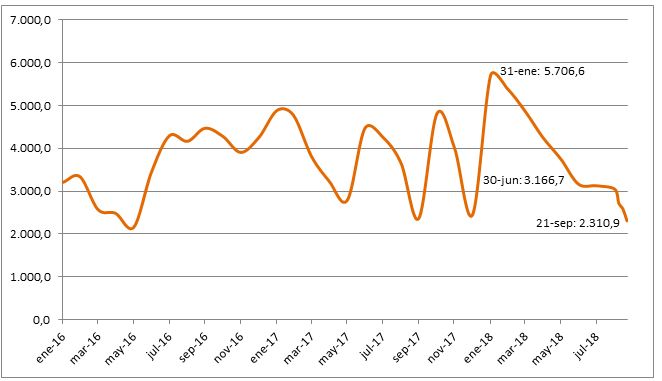

Las reservas internacionales del Banco Central, según la información más reciente de esta entidad, se redujeron en $ 275 millones la semana pasada hasta ubicarse en $ 2.311 millones. Se trata del nivel más bajo desde inicios de enero, mes en que el Gobierno concretó una nueva emisión de bonos soberanos, esa vez por $ 3.000 millones. Esa emisión (la tercera durante la gestión de Carlos De la Torre al frente del Ministerio de Economía y Finanzas) permitió aumentar el nivel de las reservas, que a finales de enero bordearon los $ 5.900 millones, y obviamente también le dio oxígeno a la cuenta del Tesoro Nacional, que había cerrado 2017 con un saldo apenas superior a los $ 100 millones.

En realidad, desde los últimos años del Gobierno anterior, cuando la caída del precio del petróleo afectó a una de las principales fuentes de divisas para la economía ecuatoriana, el bajo nivel de las reservas internacionales –que durante varios periodos no alcanzaban para cubrir las reservas de los bancos privados en el Banco Central, como también está ocurriendo en la actualidad– fue “solventado” con la emisión de nueva deuda externa.

De hecho, los picos en las reservas que se observan en el Gráfico 1 coinciden siempre con una nueva colocación de bonos soberanos en los mercados internacionales, siempre en condiciones muy onerosas para el país (cabe recordar que por esas emisiones Ecuador llegó a pagar tasas cercanas a 11% cuando los bonos del Tesoro Americano a 10 años pagaban menos del 2%). Esas emisiones, y los controles a las importaciones que tuvieron un impacto negativo sobre el nivel de actividad, fueron las únicas “soluciones” que se les ocurrieron a las autoridades económicas de entonces.

Gráfico 1

Evolución de las reservas internacionales (ene 2016 - sep 2018) en millones de $

Fuente: Banco Central del Ecuador.

Elaboración: Consultora Multiplica.

Justamente una de esas autoridades, el ex ministro de Finanzas Fausto Herrera, ha comentado en su cuenta de Twitter el tema de las reservas. Dice Herrera: “Si no entran recursos esta semana, las reservas internacionales $ 2.310 mm, van en camino a ser las más bajas en 10 años, comparables a abril y mayo de 2016, pero la diferencia es que en esas fechas el petróleo estaba a 30 dólares, estábamos pagando a Occidental y tuvimos un terremoto”.

Respecto al precio del petróleo, Herrera debería saber que el alza de los últimos meses no se ha traducido directamente en un aumento de las reservas (ni de los depósitos del Tesoro), ya que durante los años en que él estuvo a cargo de las finanzas públicas se concretaron muchas preventas de crudo que se siguen amortizando y se acumularon grandes deudas con las empresas petroleras privadas (muchas de ellas extranjeras) a las que ahora se tiene que pagar.

Sobre el tema del terremoto, conviene aclarar que para que ese desastre hubiera afectado a las reservas, tendría que haber provocado un aumento significativo en las importaciones o una caída de las exportaciones y que, además, esos movimientos no se hubieran visto compensados por créditos externos (porque las reservas internacionales se mueven solo por operaciones con el exterior o, excepcionalmente, si se produce un retiro masivo de depósitos que no regresan al sistema financiero). Eso, evidentemente, no fue lo que pasó.

Pero más allá del desconocimiento (o la mala fe) en el comentario de Herrera, llama la atención que una alta autoridad económica del Gobierno anterior hable del bajo nivel de las reservas internacionales como si las medidas que ellos tomaron no tuvieran nada que ver en esta situación. Y lo cierto es que tienen mucho que ver.

En primer lugar, la pérdida de competitividad del Ecuador, que hace que los productos nacionales sean comparativamente más caros que los de los países con los que competimos, generando presiones sobre la balanza de pagos (y, por tanto, sobre las reservas), no se explica solamente por el fortalecimiento del dólar, sino también, y en buena parte, por medidas (tributarias, laborales, financieras) que incrementaron los costos locales.

En segundo lugar, cabe recordar que la inversión extranjera directa, que en otros países de la región constituye una fuente importante y permanente de divisas, se ubicó en los últimos años por debajo del 1% del PIB como consecuencia, sobre todo, de los constantes cambios en las reglas del juego y el mal ambiente de negocios que generó el Gobierno anterior.

Pero principalmente los créditos del Banco Central a Finanzas que Herrera y las demás autoridades económicas de entonces promovieron para no reducir el gasto público en la medida necesaria y que llegaron a rondar los $ 6.000 millones, al constituir una inyección a la economía de dinero primario no respaldado en dólares, generaron, a través del crédito y el consumo, nuevas presiones sobre la balanza de pagos en un contexto de tipo de cambio real apreciado.

Credit Suisse ha abordado este tema con detalle en sus informes sobre Ecuador. Ahora bien, que los bajos niveles de las reservas internacionales sean en gran medida consecuencia de decisiones económicas adoptadas por las autoridades del gobierno anterior (de hecho, los intereses de las deudas contratadas en los últimos años también son un canal de salida de divisas), no exime de responsabilidad al Gobierno actual.

Si bien en los últimos meses se ha reducido el gasto público (puntualmente el de inversión), que también impulsa las importaciones, y por iniciativa del actual equipo económico se han cerrado las puertas para que el Banco Central siga financiando al fisco a través de una expansión de su balance, siguen pendientes las medidas que permitan devolver competitividad al sector productivo nacional y atraer inversión extranjera directa, lo que restaría presión a la balanza de pagos.

En ese contexto, si bien una nueva operación de deuda externa se muestra inevitable para recomponer las reservas internacionales en el corto plazo, es importante que el Gobierno adopte las medidas (algunas de ellas políticamente costosas, como una corrección de las rigideces del mercado laboral) que permitan que en el mediano plazo las reservas ya no dependan tanto del financiamiento que se pueda seguir consiguiendo en el exterior.

El Gobierno debe saber que, dadas las nuevas condiciones de los mercados internacionales -que dificultan el acceso a crédito a las economías emergentes (al respecto, la Reserva Federal acaba de subir nuevamente sus tasas) y el agresivo crecimiento de la deuda externa ecuatoriana en los últimos años, confiar en que va a haber demanda para nuevas emisiones (salvo que sea a tasas de usura) es una apuesta por demás arriesgada.

*www.cordes.org

Revista Gestión no se responsabiliza por las opiniones ni comentarios publicados por sus colaboradores en este espacio, quienes son los responsables del contenido difundido. Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de opinión (O).

Encuentre contenido relacionado en nuestro archivo histórico:

Ecuador está llamado a hacer un gasto público inteligente y dejar el cortoplacismo

Al sector palmicultor le urge mejorar sus ventas y acabar con la plaga del cogollo

Ecuador debe mirar hacia China, EEUU y Alemania si quiere potenciar su turismo

Las provincias productoras fueron las menos favorecidas del auge petrolero

Cinco temas claves de la propuesta anticorrupción del Ejecutivo

Last modified on 2018-09-27