En los últimos días, los medios de comunicación a nivel mundial han difundido el controversial asesinato de la periodista maltesa Daphne Caruana Galizia, quien habría muerto debido a la explosión de una poderosa bomba en su auto mientras manejaba. Su muerte representa otro caso de violencia e intimidación a las que han sido expuestos muchos periodistas que revelan casos de corrupción, entre ellos casos relacionados con las peculiares fortunas que se amasan a través de los paraísos fiscales.

Una de las recientes revelaciones de esta periodista apuntaba al primer ministro de Malta, Joseph Muscat, relacionándolo con compañías offshore que habrían sido usadas para ocultar el dinero del pago de sobornos del Gobierno de Azerbaiyán y de la venta de pasaportes malteses. Adicionalmente, mucho del trabajo de los últimos años de Caruana estuvo enfocado en los Panama Papers.

Los Panama Papers o Papeles de Panamá y el sinnúmero de investigaciones a su alrededor han puesto en evidencia cómo jugosas y “peculiares” fortunas encuentran el ansiado alivio tributario en estas jurisdicciones. El debate en torno a la lucha contra los paraísos fiscales ha estado sobre la mesa durante muchos años, en especial por la grave afectación que implica su existencia para los países en vías de desarrollo, según la misma Organización para la Cooperación y el Desarrollo Económico (OCDE).

Este organismo y otros como el Fondo Monetario Internacional (FMI) han trabajado en el desarrollo de la definición de paraísos fiscales, la misma que sería el punto de partida para la creación de un listado único de países considerados como tal. Sin embargo, no existe en la actualidad, a nivel internacional, un consenso acerca de la definición de paraíso fiscal, ni tampoco una lista de países considerados como tal por parte de estas instituciones.

Este artículo detalla la diversidad de criterios que se discuten para la definición de paraísos fiscales, con especial énfasis en las investigaciones de organismos más independientes como la Tax Justice Network (TJN) y Oxfam. Estas organizaciones detallan no solamente las características fundamentales de estos refugios fiscales, sino que también mencionan a países como Suiza o EEUU en sus rankings, y además tienen como propósito difundir las implicaciones de su existencia para el empoderamiento de la sociedad civil en esta lucha.

¿QUÉ SON Y QUÉ PAÍSES PUEDEN CONSIDERARSE PARAÍSOS FISCALES?

El término paraíso fiscal en realidad proviene de un error en la traducción del término anglosajón tax haven que significa “refugio fiscal”. Este término es un paralelismo que compara al hombre de negocios con el marino que busca refugio y atraviesa el océano de legislaciones fiscales con todas sus tempestades, es decir, los controles y los impuestos sobre la riqueza, hasta llegar a un puerto, un paraíso fiscal, donde puede finalmente descansar.

El término paraíso fiscal en realidad proviene de un error en la traducción del término anglosajón tax haven que significa “refugio fiscal”. Este término es un paralelismo que compara al hombre de negocios con el marino que busca refugio y atraviesa el océano de legislaciones fiscales con todas sus tempestades, es decir, los controles y los impuestos sobre la riqueza, hasta llegar a un puerto, un paraíso fiscal, donde puede finalmente descansar.

El término paraíso fiscal se utiliza de forma generalizada para referirse a aquellas jurisdicciones que ofrecen tasas impositivas bajas o nulas para quienes no residen en estos países.

Por un lado, el FMI habla de los Offshore Financial Centers (OFC), o Centros Financieros Exteriores, y clasifica a una jurisdicción como tal con base en las siguientes características:

a) Territorios cuyas instituciones financieras están involucradas principalmente en negocios con no-residentes;

b) Sistemas financieros con activos y obligaciones externas en una proporción desmesurada respecto a las necesidades de la economía doméstica;

c) Centros que proveen niveles impositivos bajos o nulos;

d) moderada o ligera regulación financiera, y

e) Secreto bancario y anonimato (Paredes et al., 2014).

Por otro lado, la OCDE considera a una jurisdicción como un paraíso fiscal siempre y cuando cumpla el primero y otro de los tres criterios siguientes:

a) Ausencia de impuestos o peso desproporcionado de impuestos indirectos en relación a los impuestos directos;

b) Falta de transparencia;

c) Escaso intercambio de información para propósitos fiscales con otros países en relación a contribuyentes que se benefician de sus sistemas impositivos preferenciales, y

d) Ventajas impositivas para no-residentes a pesar de no desarrollar una actividad real en ese país (Paredes et al., 2014).

La OCDE ha lanzado varias iniciativas desde 2002, como la denominada Harmful Tax Practices (Prácticas Impositivas Perjudiciales), para potencializar su lucha contra los paraísos fiscales. Lamentablemente, no han sido lo suficientemente efectivas para poner fin a este fenómeno, y en la actualidad ninguna jurisdicción del mundo es considerada como paraíso fiscal, con más de 3.000 tratados firmados entre países para el intercambio de información, pero con muy escasa información efectivamente intercambiada entre sus administraciones tributarias (Oxfam, 2015).

Otras organizaciones más críticas en torno a las implicaciones tanto fiscales como sociales de la existencia de paraísos fiscales como la Oxfam (2015) los define como territorios que intencionadamente han adoptado una legislación que caen en la opacidad, es decir, que permite la no identificación de las entidades registradas ni de sus titulares, baja o nula tributación, ventajas fiscales para los no-residentes sin necesidad de justificar una actividad económica sustancial y real, y falta de intercambio de información con otras administraciones fiscales.

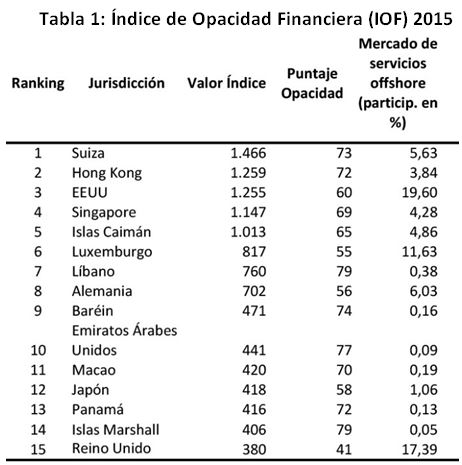

Con base en estos criterios antes, la coalición Tax Justice Network (TJN) creó el Índice de Opacidad Financiera (IOF). El ranking más actual de este índice que fue lanzado en 2015 está encabezado por Suiza, EEUU y Alemania -países que difícilmente podrían ser nombrados en una lista publicada por la OCDE-, además de otras pequeñas islas como las Caimán, las Marshall y Malta, denominada la Panamá del Mediterréneo, desde hace mucho famosas por ser refugios para esconder grandes riquezas (Tabla 1).

Dentro de este índice, Suiza, por ejemplo, ocupa el primer puesto debido a que su banca ofrece una amplia gama de servicios offshore tales como inversiones financieras, seguros y reaseguros, fondos de cobertura, estructuras de evasión de impuestos a la renta de sociedades, administración de fideicomisos y muchos otros servicios (Tax Justice Network, 2015).

Dentro de este índice, Suiza, por ejemplo, ocupa el primer puesto debido a que su banca ofrece una amplia gama de servicios offshore tales como inversiones financieras, seguros y reaseguros, fondos de cobertura, estructuras de evasión de impuestos a la renta de sociedades, administración de fideicomisos y muchos otros servicios (Tax Justice Network, 2015).

EEUU también se encuentra en este listado, ocupando la tercera posición del índice de TJN, por encima incluso de las Islas Caimán y las Islas Marshall. Según TJN (2015), este país es el mayor proveedor de servicios financieros offshore a nivel mundial a pesar de ser el pionero en la lucha contra los paraísos fiscales.

Uno de sus estados emblemáticos es Delaware: este Estado exime de impuestos a empresas que no realizan ninguna actividad en el país, cuenta con una legislación financiera muy flexible alimentada por su experticia legal en derecho empresarial, facilidad para la constitución de empresas vía online y sin la obligatoriedad de informar sobre la identidad de sus accionistas (Oxfam, 2015).

En este ranking también constan las Islas Caimán (quinto puesto del IOF), jurisdicción que representa uno de los clásicos ejemplos de paraísos fiscales. Esta isla con apenas 56.000 habitantes alberga en uno solo de sus edificios un total de 15.000 empresas (Oxfam, 2015), ofreciendo productos financieros como acciones preferentes y eurobonos, y preferida por grandes empresas y multimillonarios gracias a su flexibilidad en cuanto a normativa jurídica empresarial, y sus tentadoras ventajas fiscales.

Por último, resulta interesante mencionar a Malta, jurisdicción posicionada en el puesto 27 del índice 2015, conocida como el puerto pirata para la evasión tributaria dentro de la Unión Europea (UE), así como un blanco de las firmas conectadas con la mafia italiana, los usureros rusos y los peldaños más altos de la élite turca.

Fuente: Financial Secrecy Index – Results 2015, Tax Justice Network.

Elaboración: Autora.

COSTOS DE LA EXISTENCIA DE PARAÍSOS FISCALES

“Los resquicios fiscales para unos pocos significan mayores impuestos para todos los demás”. (The Economist, 2013)

Los paraísos fiscales atentan contra los sistemas tributarios y, en consecuencia, debilitan las finanzas públicas. De acuerdo con las estimaciones de la coalición TJN, por lo menos $ 21 billones de dólares de la riqueza financiera privada a nivel mundial se refugia en este tipo de jurisdicciones. Este valor equivale a la suma del tamaño de las economías de EEUU y Japón.

Los paraísos fiscales implican por tanto pérdidas para las arcas fiscales por la no tributación de estos capitales y esto a su vez se traduce en menos recursos disponibles para la inversión del Estado en servicios públicos de calidad tales como educación, salud, sanidad, protección social, entre otros.

La evasión y elusión fiscal[1], resultado de la migración de capitales hacia paraísos fiscales, incrementa el esfuerzo fiscal que deben soportar los ciudadanos corrientes y las pequeñas y medianas empresas (Pymes).

De ahí que la competencia imperfecta que se genera por los menores costes de las empresas al margen del control tributario sea una de las principales críticas de la existencia de paraísos fiscales (Carbajo, 2015).

Por último, es importante destacar que las empresas y personas privilegiadas que utilizan estas jurisdicciones opacas se benefician, en la misma medida que el resto de contribuyentes, de las externalidades positivas de los territorios en los que operan y/o residen -educación, salud, infraestructura de comunicación, transporte, institucionalidad-, siendo estos beneficios el resultado del aporte fiscal de los contribuyentes que sí cumplen con sus obligaciones tributarias (Iranzo, 2014).

Diagrama 1: Implicaciones de la existencia de paraísos fiscales

Fuente: Oxfam, 2015; Paredes et al., 2014; Tax Justice Network, 2015.

Elaboración: Autora.

[1] Cabe diferenciar estos dos términos: mientras que la evasión si sitúa al margen de la ley y se refiera a la no declaración fiscal de determinados activos, la elusión es el aprovechamiento de los límites, incoherencias o debilidades de los marcos internacionales para pagar menos impuestos, pero siempre manteniéndose dentro de la ley.

La red TJN puntualiza además que de la gravedad de esta fuga de capitales se deriva también la dependencia de las naciones sobre los capitales extranjeros como una alternativa para sostener sus economías.

Más grave aún es la afectación de la existencia de paraísos fiscales para los países en vías de desarrollo. De acuerdo con estimaciones realizadas por la Oxfam (2015), cada año los países en desarrollo pierden al menos $ 100.000 millones de dólares por abusos fiscales de grandes transnacionales, tanto por la evasión y elusión fiscal que se efectiviza a través de los paraísos fiscales.

Más grave aún es la afectación de la existencia de paraísos fiscales para los países en vías de desarrollo. De acuerdo con estimaciones realizadas por la Oxfam (2015), cada año los países en desarrollo pierden al menos $ 100.000 millones de dólares por abusos fiscales de grandes transnacionales, tanto por la evasión y elusión fiscal que se efectiviza a través de los paraísos fiscales.

Es así que la misma OCDE ha rescatado la necesidad de trabajar en medidas para incrementar el cumplimiento tributario porque este afecta más a los países en vías de desarrollo que a los desarrollados.

El obstáculo que representan los paraísos fiscales en la lucha contra las actividades ilegales es otro punto que no puede pasarse por alto al momento de revisar las implicaciones de su existencia. Existe amplia evidencia que asocia el blanqueo de capitales a los paraísos fiscales. La raíz de esta relación se encontraría en la línea casi difuminada entre los usos legales e ilegales de los paraísos fiscales, y por supuesto en el grado de secretismo proporcionado por estas jurisdicciones que ha permitido al crimen organizado blanquear capitales y traficar con fondos procedentes de actividades ilícitas impunes (Oxfam, 2015; Paredes et al., 2014).

La unificación de los criterios para la definición universal del término paraíso fiscal es un esfuerzo fundamental que debe promoverse desde los organismos internacionales, de tal forma que se pueda tener una lista única de jurisdicciones consideradas como paraísos fiscales.

Esta definición debería tomar en cuenta no solo los criterios referentes a la falta de cooperación fiscal y la baja o nula tributación, sino también los relacionados con las ventajas fiscales para los no-residentes y la falta de transparencia u opacidad sobre la propiedad real y el beneficiario efectivo de las empresas.

Los paraísos fiscales constituyen un problema mundial con implicaciones no solo fiscales, sino también sociales, económicas y de seguridad, y por tanto, los esfuerzos para erradicarlos deberían ser a nivel global, o al menos a nivel regional pues el impacto de estas jurisdicciones en países en desarrollo como el nuestro son más graves que en los países desarrollados.

Referencias bibliográficas

Carbajo, D. (2015), Objetivos y medidas en la lucha contra el fraude fiscal desde una perspectiva internacional. Madrid: Agencia Estatal de Administración Tributaria.

Iranzo, J. (2014). Revisión del libro Las islas del tesoro. Los paraísos fiscales y los hombres que se robaron el mundo, Nicolas Shaxson.

Organization for Economic Cooperation and Development (2015). Countering Harmful Tax, Practices More Effectively, Taking into Account, Transparency and Substance, Action 5-2015- Final Report. Recuperado de http://www.oecdilibrary.org/docserver/download/2315321e.pdf?expires=1490641030&id=id&accname=guest&checksum=085DF4583C155EC047B4A6218D276883

Oxfam (2015). La ilusión fiscal: demasiadas sombras en la fiscalidad de las grandes empresas. Informe de Oxfam Intermón No. 36. Recuperado de http://www.ara.cat/2 015/03/05/1315148474.pdf?hash=4feddfc88194459d57d425cbd45e41b60a3a8e98

Paredes, J., Rodríguez, J. & De la Cuesta, Marta (2014). Los paraísos fiscales a dis-cusión. XVI Jornadas de Economía Crítica: Perspectivas económicas alternativas. Uni-versidad Nacional de Educación a Distancia y Universidad de Valladolid.

Tax Justice Network (2015). Financial Se-crecy Index. Recuperado de http://www.financialsecrecyindex.com/

Zucman, G. (2015). The Hidden Wealth of Nations. Chicago: University of Chicago Press.

The Economist (Julio, 2013). Tax reform in America. Simpler, fairer, possible. Recu-perado de http://www.economist.com/ news/leaders/21581738-imperfect-proposal-could-still-improve-americas-awful-tax-code-back-it-mr-president-simpler

*Economista

*Economista