El tema del ahorro previsional en el mercado ecuatoriano fue abordado semanas atrás en la Escuela Superior Politécnica del Litoral (ESPOL) y dirigido especialmente a estudiantes universitarios. ¿Por qué? Por su edad, pues tienen mayor necesidad de planificación financiera como consumidores de créditos para posgrados y potenciales compradores de autos y viviendas, entre otras cosas que los convierten en un grupo objetivo a educar.

CULTURA FINANCIERA

Según la investigadora en cultura financiera Mariela Méndez, si de acuerdo con el Instituto Nacional de Estadísticas y Censos (INEC), la esperanza promedio de vida es de 80 años y el 100% de la pensión jubilar del Instituto Ecuatoriano de Seguridad Social (IESS) se garantiza con 40 años de aportación y la edad promedio de los graduados universitarios es 23 años en ESPOL, entonces, cada persona dispondrá de máximo 57 años de planeación financiera.

Es por ello que en lo concerniente al ahorro previsional, se debe visualizar esos 40 años activos de aportes y 17 años pasivos de jubilación, en los que los ingresos no serán los mismos que durante los años productivos y, por tanto, el estilo de vida de una persona podría verse afectado. La previsión financiera es clave para diseñar un plan de ahorro e inversiones que le permitan contar con los ingresos complementarios en ese periodo pasivo futuro.

En esos 40 años productivos también se planteará su independencia y al menos la compra de su primer vehículo y su vivienda, lo que vuelve clave el diseño de una planeación financiera que le permita en sus años activos, mediante el ahorro, concretar la adquisición de esos bienes y luego la generación del ingreso complementario para el periodo de 17 años pasivos promedio.

La clave está en el ahorro, pero un ahorro consciente, con objetivos concretos, donde el individuo pueda visualizar este horizonte temporal de vida, el horizonte de ahorro y consumo que le aclare el panorama financiero e identifique dónde se deben aplicar mayores medidas de austeridad, cuál es el momento ideal para esas inversiones y cuándo empezar a disponer de los beneficios de su previsión financiera.

Según Méndez, en sus primeros años de trabajo una persona deberá ahorrar al menos 30% de sus ingresos para acumular valores que le permitan cubrir 30% del valor de la casa, el automóvil y acceder al crédito del 70% complementario, además de ahorrar en algún fondo previsional o cuenta de ahorros para acumular hasta crear su propio portafolio de inversiones que le permitan migrar a un fondo previsional posteriormente.

INVERSIONES EN MERCADO DE VALORES

Para la gerente de la casa de valores Plusbursátil, Bernardita Guerra, el ahorro en el mercado de valores es una alternativa atractiva por las tasas de interés que ofrece, de 6% a 9%, superior a lo que brindan las instituciones financieras tradicionales (3%), considerando que los montos que manejarían en sus primeros años no serían tan altos. Sin embargo, Guerra remarca que se debe tener claro si se desea ahorrar para invertir o ahorrar para gastar.

Menciona, además, que en el caso de una inversión lo que se busca es “inmovilizar dinero para recibir una compensación adicional” y “poner a trabajar tu dinero buscando obtener una ganancia futura”; sin embargo, para lograrlo se necesita un ahorro previo.

Existen varios tipos de inversiones en productos financieros, inmobiliarias, divisas, etc., de ellos sobresalen las inversiones de renta fija (títulos donde se conocen las características de fecha de inicio, fecha de fin, tasa de rendimiento) y las de renta variable (títulos donde la rentabilidad se encuentra en función de los resultados de la empresa).

Decidir invertir en el mercado de valores depende también de otros factores, pues es importante definir su perfil como inversionista, especialmente si es conservador o no (Invertir es posible para todos: una guía para hacerlo bien, Revista Gestión Digital, Méndez & Quimis).

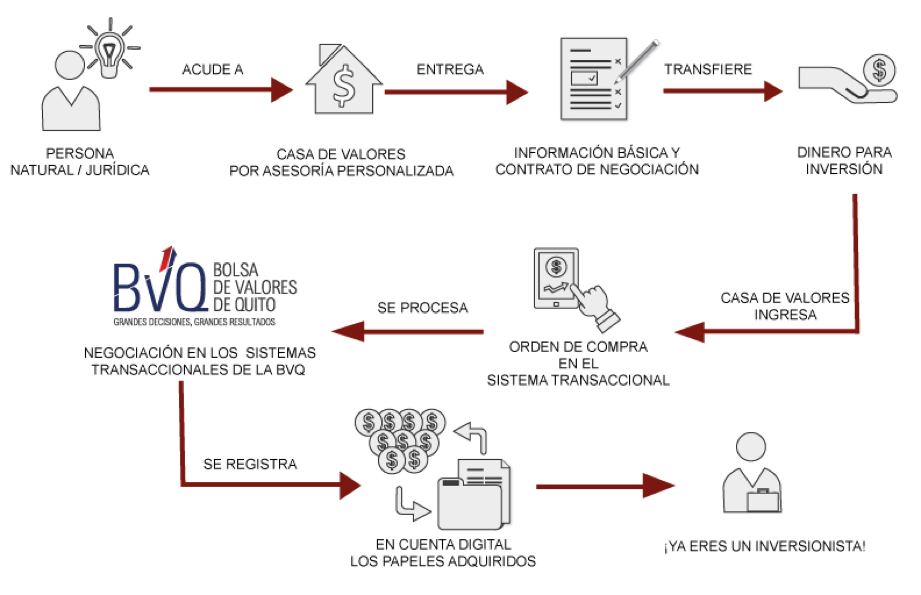

De las transacciones en bolsa se puede ahondar en infinidad de temas para comprender mejor su desarrollo; sin embargo, una de las cosas más importantes es que para toda negociación será necesario acudir a una casa de valores.

Gráfico 1: ¿Cómo se realiza una inversión en el mercado de valores?

Fuente: Bolsa de Valores de Quito.

ALTERNATIVAS DE AHORRO Y PREVISIÓN DE ASEGURADORAS

Otra alternativa de ahorro poco conocida es la inversión en seguros, pues este mercado es poco explotado. El jefe comercial de Pan-American Life, David Castro, asegura que en sociedades más desarrolladas ningún ciudadano pensaría en no contratar un seguro, pues es una herramienta financiera, por ello es necesario conocer cuáles son las opciones en el país y para qué sirven. Una de ellas es el seguro de vida cuya cobertura tiene tres propósitos esenciales: 1) crear un patrimonio, 2) hacer que este patrimonio vaya creciendo y 3) ayudar a su conservación.

Empezando desde cero, hay que entender que todas las personas cuentan con un patrimonio, incluso antes de comenzar a adquirir bienes, pues la capacidad de generar que poseemos los seres humanos se convierte en un patrimonio potencial que debemos cuidar a través de este seguro de vida.

Una modalidad de seguro de vida es el seguro de vida universal, una herramienta financiera que genera un crecimiento, pues incluye una tasa de interés garantizada que permite generar rendimientos sobre lo invertido. Esto lo convierte en una gran fuente de ahorro ya sea para jubilación, gastos futuros de la familia, transferencia de patrimonio, etc.

¿Cómo funciona?

Se paga una prima que cubre el monto contratado en caso de fallecimiento; de esta prima, una parte se destina a un fondo de ahorro que irá creciendo en el tiempo dada la tasa mencionada y que podrá retirarse después de un plazo mínimo de permanencia de 15 años.

Como para los millenials la preocupación es el ahora, es decir, cubrir sus gastos presentes sin pensar en el futuro, es necesario concientizarlos sobre lo que sucedería mañana, pues un retiro confortable solo será posible si ahorramos e invertimos desde ahora. Pero, además, no debemos enfocarnos en invertir en un solo activo financiero, sino comenzar un portafolio de inversiones que garantice nuestros recursos futuros y diversifique el riesgo.

LA EDUCACIÓN FINANCIERA, CLAVE DEL DESARROLLO

Según la Encuesta Nacional de Capacidades Financieras (National Financial Capability Study), realizada en Estados Unidos por el Autoregulador de la Industria Financiera (Financial Industry Regulatory Authority), la generación de los millenials, es decir, los nacidos en 1974 y 1994, exhiben un número alarmante de problemáticas en sus comportamientos financieros, entre ellos, bajos niveles de educación financiera y altos niveles de deuda, reducción en los ahorros y aumento del uso de financiamiento por mecanismos no regulados.

De allí la importancia de la vigilancia que realiza la Superintendencia de Bancos y Seguros en el país. El director regional de Atención y Educación al Ciudadano de la Superintendencia, Octavio Bueno, señala que en la actualidad la institución busca dar su aporte en temas de educación financiera con diferentes proyectos como la normativa que obliga a las instituciones financieras a impartir programas de este tipo.

En síntesis: existe un sinnúmero de alternativas de ahorro en el mercado; sin embargo, depende de cada individuo decidir cómo comenzar a ahorrar. Con las decisiones de inversión correctas, esos pequeños aportes se habrán convertido en la entrada para una casa, un auto, estudios de maestría, o incluso en su jubilación, pues, aunque no lo veamos así, la economía de un país se ve afectada por las decisiones financieras que sus ciudadanos tomen, y la historia de las crisis recientes así lo relata.

(*) Mariela Méndez Prado y Lady Quimis Marcillo, Facultad de Ciencias Sociales y Humanísticas de ESPOL. Mail: smendez@espol.edu.ec

Revista Gestión no se responsabiliza por las opiniones ni comentarios publicados por sus colaboradores en este espacio, quienes son los responsables del contenido difundido. Si va a hacer uso de este artículo, por favor cite la fuente original. Artículo de información (I).

Encuentre contenido relacionado en nuestro archivo histórico:

¿Cuánto debes ahorrar en un fondo de emergencia?

Ocho aciertos financieros para comenzar bien el próximo año

¿Cómo manejar las finanzas en la tercera edad?

Consejos de ahorro para millenials

Invierte tus ahorros en bienes inmuebles

Last modified on 2020-01-25