Gestión conversó con Ignacio Munyo, director del Centro de Economía del IEEM-Escuela de Negocios de la Universidad de Montevideo, sobre la coyuntura económica por la cual atraviesa el Ecuador, sobre todo en cuanto a temas de inversión y apertura comercial. El catedrático menciona que es necesario que el país recobre institucionalidad y brinde incentivos al sector empresarial con la finalidad de atraer capitales extranjeros que promuevan la producción nacional, volviéndola competitiva en los mercados internacionales. Además, plantea que el ingreso de dinero proveniente del Fondo Monetario Internacional (FMI) permita al país contar con la liquidez necesaria para mejorar los niveles y la calidad de deuda, incidiendo sobre una reducción del riesgo país y la seguridad que genera hacia los potenciales inversionistas.

¿Qué aspectos debe fortalecer Ecuador para hallar el crecimiento en el mediano y largo plazo?

Desde afuera se ve que Ecuador está en un período de transición muy interesante levantando barreras que se habían instalado, con el fin de atraer inversión. El factor crítico para el crecimiento de este país es que tiene que recobrar su institucionalidad. Deben analizar cómo se le trata a la inversión extranjera en el país: ¿se le da trato nacional o es diferente? Porque los países con crecimiento sostenido han logrado dar a la inversión extranjera un trato igual a la inversión nacional y el motor de crecimiento termina siendo el flujo de inversión extranjera que llega al país; Ecuador tiene niveles históricos de baja inversión extranjera directa. En la economía de América Latina donde la inversión local es muy pequeña es esencial tener incentivos para la inversión extranjera directa para activar el crecimiento.

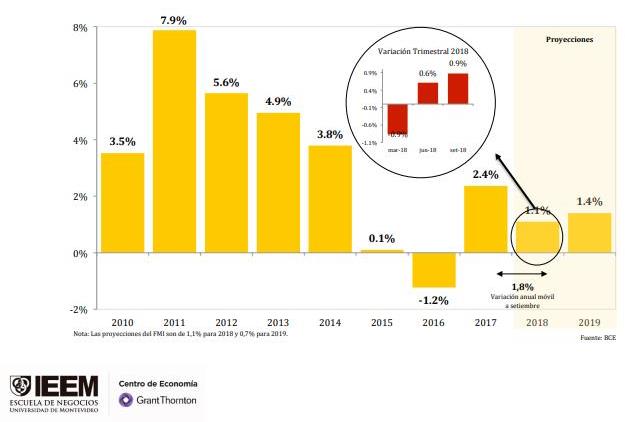

Gráfico 1

Producto Interno Bruto (PIB), variación trimestral

Series desestacionalizadas

Cuando se habla de incentivos a la inversión, ¿qué comprenden estos?

Se trata de un paquete amplio de medidas que van desde el tratamiento nacional hasta darles incentivos fiscales cuando la carga impositiva es elevada, darle un marco de posibilidades de colocar su producción afuera; esto implica tener firmados acuerdos comerciales. Para Ecuador es clave mejorar la inserción internacional para que el que viene a producir acá pueda vender en el resto del mundo lo que produce o lo que explota en una forma competitiva, y no tenga que estar pagando tarifas para poder vender en el resto del mundo. Los países de la región tienen mercados pequeños –dejando fuera a Brasil- y su desarrollo depende en gran parte de las exportaciones.

Los acuerdos comerciales abren mercados pero son un reto a la producción nacional…

Con los acuerdos comerciales hay que ser cuidadosos ya que abren los mercados externos para recibir los productos del país pero también entran bienes que compiten con la producción nacional que está protegida y genera conflictos al interior del país. Pero también la competencia genera ganancias de productividad porque si un país puede comprar productos intermedios extranjeros sin pagar tarifas, también va a mejorar la productividad del producto final.

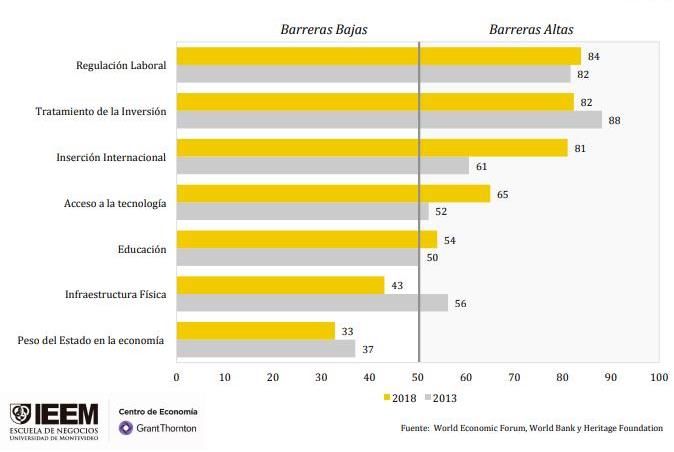

Entonces, ¿se trata de remover barreras a la productividad? ¿en qué posición está Ecuador comparado con otros países de la región?

Gráfico 2

Ranking global normalizado a 100 países

A mí me gusta comparar la posición de cada país con el resto del mundo y no solamente con la región porque hoy los inversores miran el mundo y no solamente la región. Y América Latina es una tabla de descenso porque no está bien posicionada en materia de barreras a la productividad: hay que mirar toda la tabla y ver en dónde estamos parados. Cuando se mira Ecuador en el contexto internacional tiene varios aspectos críticos como barreras, por ejemplo, el mercado laboral y su escasa flexibilidad (Ver Gráfico 2). La escasa inserción internacional también es percibida como una barrera relevante a la hora de invertir.

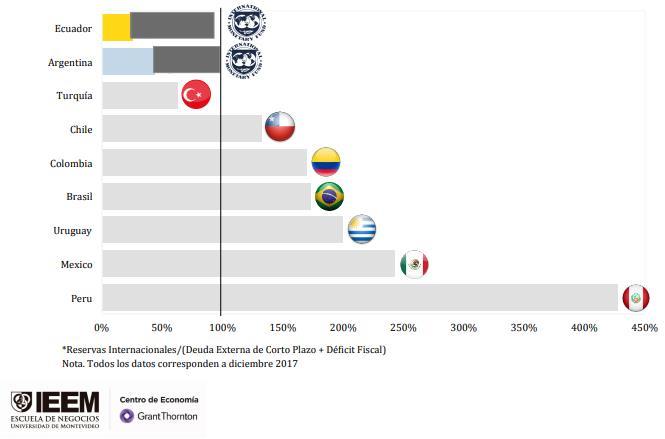

El índice de vulnerabilidad ante el corte del financiamiento externo muestra que Ecuador está particularmente frágil, ¿qué se puede hacer al respecto?

Gráfico 3

Índice de vulnerabilidad ante corte de financiamiento externo *

Estaba en una mala situación, pero con los fondos que van a ingresar debido al acuerdo con el FMI, Ecuador logra posicionarse en el nivel de corte, que significa que tiene la liquidez necesaria para cubrir todos los vencimientos de los próximos doce meses; no tiene ni un dólar más. Por lo tanto depende de generar políticas internas para atraer financiamiento a tasas razonables, lograr nuevos desembolsos con el FMI e ir reduciendo las necesidades de financiamiento fiscales -el déficit de cada año, de magnitudes elevadas y un promedio en torno al 4% del PIB genera necesidad de financiamiento- tiene que irse reduciendo para consolidar una posición de menor vulnerabilidad y aprovechar la “ventana de oportunidad” que da la baja de las tasas de interés internacional y las mejores condiciones creadas para los emergentes para consolidar una posición que hoy no tiene y prepararse para peores momentos que nunca se puede estar seguro que no se van a presentar. No se sabe cuánto durará esta ventana de oportunidad, la incertidumbre es muy grande, lo que pase con las decisiones de Trump respecto de la economía China estará afectando todo el panorama. Lo mejor es que los países de América Latina consoliden su posición de liquidez para que den confianza y tranquilidad a los atraigan inversores, reduzcan vulnerabilidad macroeconómica, y bajar barreras para ser más productivos. Esa receta es la misma para todos los países.

¿Qué se puede aprender de Perú?

Perú ha ampliado su liquidez con el fortalecimiento de las reservas internacionales y está financieramente muy sólido (Ver última barra en el Gráfico 3, Perú el de menor vulnerabilidad), lo cual le ha permitido sobrepasar crisis institucionales severas -como el enjuiciamiento y salida de su presidente por corrupción- “sin despeinarse”, con un nivel de riesgo financiero bajísimo y un importante crecimiento del PIB en 2019 y 2020.

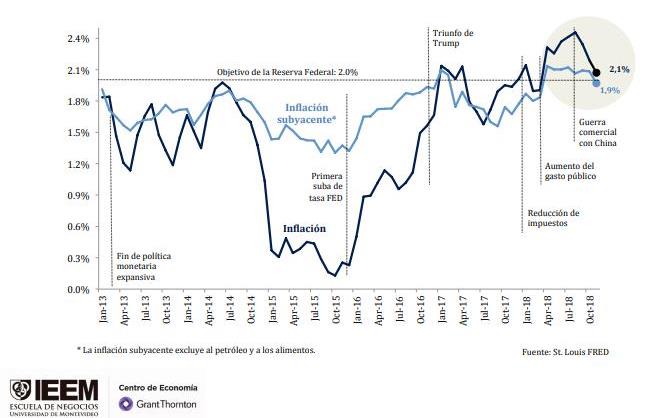

¿Cuál es la ventana de oportunidad que se abre para los países de la región?

Es un cambio de política contundente en las condiciones financieras internacionales explicadas por un cambio en las expectativas que trajo la guerra comercial entre EEUU y China (Ver Gráfico 4). El año pasado la economía norteamericana volaba, las expectativas empresariales estaban en niveles récord jamás vistos en los últimos cincuenta años; lo mismo pasaba en Europa con una economía en ebullición; y de golpe a partir de septiembre del año pasado cambia la situación radicalmente, y los inversionistas que miraban “hacia arriba” comienzan a mirar “hacia abajo” [a los países emergentes], la confianza se hunde, se genera nerviosismo, y de lo que el año pasado se esperaban cuatro subidas de la tasa de interés en 2019, ahora se espera que no haya tal subida de tasas durante todo el año, e incluso habría una baja hacia el fin del año. Todo esto fue iniciado por un cambio de expectativas empresariales, por el ruido que generó la guerra comercial con China y que está teniendo consecuencias fundamentales a nivel mundial, puesto que los fondos que miraban de reojo al mundo emergente, hoy lo miran con cariño y por eso que debemos generar la forma de atraer a esos inversores.

Gráfico 4

Estados Unidos: Inflación

Variación anual del Personal Consumption Expenditures Index

¿La política de Trump en relación al comercio con China ha sido favorable a los países emergentes?

Se da esta paradoja: una política como la guerra comercial que afecta a China y a EEUU, por rebote es favorable a los países emergentes. Hay que aprovechar esta coyuntura que nos favorece.

¿La ralentización de la economía China afectará a la región?

En China hay que mirar no solo el crecimiento sino el tamaño porque tiene una economía tres veces más grande que hace diez años, entonces es lógico que crezca a un ritmo menor. Lo que preocupa de esta economía no es que crezca lento sino que pudiera tener una crisis financiera: del sistema bancario no se conocen cifras con mucha confiabilidad, hay el “shadow banking” que no está muy regulado y está ahí latente. Ha mejorado la regulación en China pero aún existe una sombra de que pueda haber una crisis financiera. Ese sería un escenario grave porque ahí sí tendría una reducción en el consumo y una retracción de la economía. El escenario es poco probable pero sería crítico para la región pues nosotros les vendemos alimentos, metales y materia prima. La clave es incorporarle sofisticación, tecnología y calidad a esos productos porque esa economía tiene una demanda creciente.

*Editora macroeconómica.

Revista Gestión no se responsabiliza por las opiniones ni comentarios publicados por sus colaboradores en este espacio, quienes son los responsables del contenido difundido. Si va a hacer uso de este artículo, por favor cite la fuente original.

Encuentre contenido relacionado en nuestro archivo histórico:

Los impuestos financian el 70% del sector público

El abacá: sus repercusiones económicas y laborales

Marzo presenta síntomas deflacionarios a nivel mensual y anual

La balanza comercial es deficitaria, después de 3 años

La inversión apuntala una balanza de pagos sorpresivamente positiva

Last modified on 2019-04-14