Según cifras oficiales del Banco Central del Ecuador, existen 424 puntos del Sistema Financiero Nacional por cada 10.000 km2. A pesar de las nuevas modalidades de transacción y métodos de atención para satisfacer la demanda de servicios financieros por parte de los ciudadanos y las empresas, tan solo el 32% de la población adulta accede a productos como créditos, tarjetas de débito, cuentas de ahorro, entre otras. Un escaso 4,22% de la población ecuatoriana utiliza entre tres y cuatro herramientas del sistema financiero, pues un amplio 28% se conforma con la apertura de una cuenta de ahorros y el acceso a créditos inmobiliarios y de consumo, principalmente.

De acuerdo al Banco Mundial (BM), la inclusión financiera busca satisfacer las necesidades financieras –transacciones, pagos, ahorros, créditos y seguro- de personas y empresas, con la finalidad de facilitar las transacciones en el desarrollo de la vida cotidiana, además de generar cultura de ahorro e inversión para mejorar las condiciones de vida de las familias. El BM también menciona que es más probable que los propietarios de cuentas bancarias, accedan a otros servicios financieros para iniciar o ampliar sus negocios, así como realizar inversiones en educación, salud o infraestructura. El objetivo es que la inclusión financiera este dentro de las prioridades económicas y sociales de diferentes países alrededor del mundo.

La bancarización se enfrenta ante diferentes obstáculos como: garantizar el acceso a servicios financieros a poblaciones rurales, generar productos adecuados para las necesidades de los usuarios, disponibilidad de un documento de identidad válido y actualizado para la apertura de cuentas, entre otros.

En cuanto a la educación financiera, esta también se convierte en un reto, dado que capacitar a todos los ciudadanos representa altos costos de ejecución, además es difícil cambiar la idiosincrasia de realizar la mayoría de las transacciones en efectivo y “ahorrar bajo el colchón”.

LOS CORRESPONSALES NO BANCARIOS APORTAN A LA INCLUSIÓN FINANCIERA ECUATORIANA

El Banco Central del Ecuador (BCE) presentó las cifras de inclusión financiera para 2017. Se registraron 108.922 puntos de atención del Sistema Financiero Nacional (SFN), 326 más que en 2015, que se explica por el incremento de matrices, sucursales y agencias, pero sobre todo en puntos de venta electrónica. Es así que por cada 10.000 km2 existen 424,9 puntos de atención, en los que se destacan: 0,7 matrices, 1,3 sucursales, 8,8 agencias y 19,5 cajeros automáticos. El SFN se compone de bancos públicos y privados, mutualistas y cooperativas de ahorro y crédito que atienden las necesidades de la demanda financiera en todo el territorio.

Existen 165 matrices de cooperativas de ahorro y crédito frente a las 24 de la banca privada, sucede así porque la normativa para constituir un banco es más severa, onerosa y exigente frente a la puesta en marcha de una cooperativa, de hecho la Superintendencia de Economía Popular y Solidaria (SEPS) es la encargada de normar y controlar a las pequeñas entidades financieras que aportan al desarrollo económico de las familias y micro empresas, sobre todo en zonas rurales. Un importante aporte por parte de la banca privada para la incursión financiera es la presencia de corresponsales no bancarios, que facilitan los depósitos, pagos a servicios básicos, entre otras transacciones, mediante programas como “Mi Vecino- Banco Pichincha” o “Banco del barrio- Banco de Guayaquil”, en total existen 24.387 puntos – 99,5 por cada 10.000 km2 - en los que se puede acceder a productos y servicios financieros. (Tabla 1).

Tabla 1

Puntos de atención del SFN

EL CRÉDITO ES EL PRODUCTO MÁS SOLICITADO

En 2017 se otorgaron 1.762.175 créditos que corresponden al 16% de la población adulta del Ecuador, así mismo se contabilizaron 3.211.181 cuentas de ahorro y 105.944 cuentas corrientes, con una cobertura nacional del 29,20% y 0,95%, respectivamente. En cifras globales, el 28,15% de la población adulta accede a uno o dos servicios financieros, el 4,22% a entre tres y cuatro, y un escaso 0,14% accede a más de cinco productos bancarios (Tabla 2). En cuanto a las tarjetas -que cada vez son aceptadas en más establecimientos- existen alrededor de 1.310.339 para realizar transacciones de débito y 334.281 de crédito, entre las principales marcas que ofrecen estos servicios se encuentran Visa, MasterCard, American Express y Diners Club.

Tabla 2

Productos financieros y participación sobre la población adulta

El crédito es el producto más popular por encima de las cuentas de ahorro, de hecho, se registran 1.758.255 cuentas de ahorro activas y 1.762.175 créditos otorgados. El desembolso de créditos con mayor relevancia se relaciona con el sector inmobiliario (37%), seguido del consumo prioritario (32%) y ordinario (22%), los créditos otorgados a inversiones relacionadas con educación no sobrepasan el 2%, sucede así porque la mayoría de bancos privados no ofrecen líneas de crédito para el pago de educación privada (Gráfico 1).

Gráfico 1

Tipos de crédito otorgados

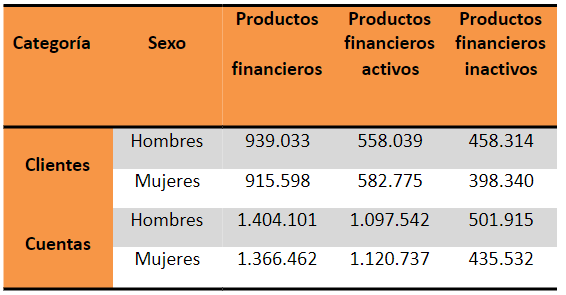

Según información del BCE existen 1.120.737 productos financieros activos adjudicados a mujeres, y 1.097.542 a hombres, lo que significa que en promedio las mujeres acceden más al mercado financiero. Según estudios realizados por FINTONIC las mujeres gestionan mejor –mayor ahorro y menor deuda- su dinero en comparación a los varones (Tabla 2).

Tabla 2

Productos financieros y participación según sexo

Fuente: BCE 2018

Elaboración: Consultora Multiplica.

Por Eduardo Cobos, redacción Revista Gestión.

Si va a hacer uso de este artículo, por favor cite la fuente original.

Encuentre contenido relacionado en nuestro archivo histórico:

La producción de bebidas no alcohólicas marcha a buen paso

Ecuador y Chile intercambian petróleo crudo por frutas y otros alimentos

La industria manufacturera mejora en el último año

Caen las exportaciones de sombreros ecuatorianos

La informalidad perjudica al sector panadero

Last modified on 2019-04-30